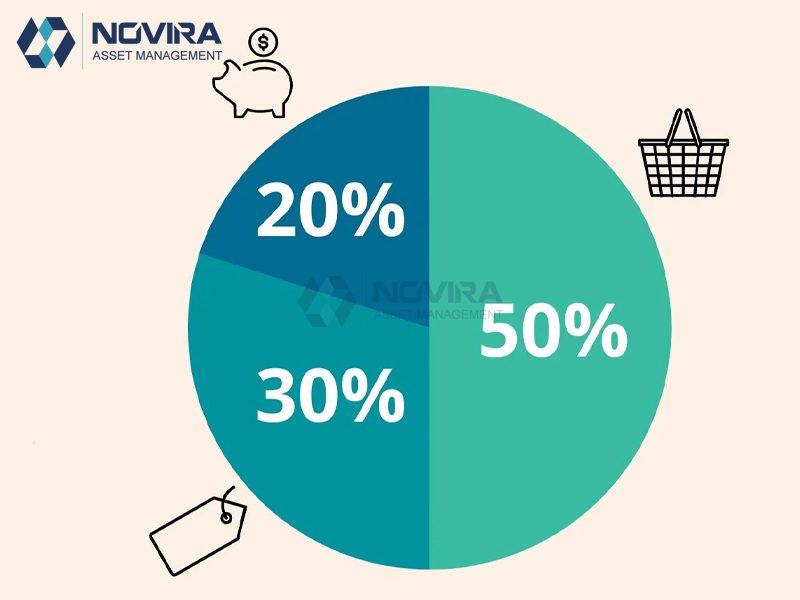

مدیریت مالی شخصی یکی از مهارتهای ضروری برای رسیدن به هدف های مالی و پولی و به طور کلی داشتن زندگی مالی راحت تر است. یکی از روش های ساده و کارآمد برای بودجه بندی، قانون ۲۰-۳۰-۵۰ است. طبق این قانون، شما باید درآمد خود را به سه بخش اصلی تقسیم کنید: ۲۰ درصد برای پس انداز و سرمایه گذاری، ۳۰ درصد برای هزینه هایی مثل خواسته ها و تفریحات، و ۵۰ درصد برای هزینه های ضروری مانند مسکن، خوراک و حمل ونقل. با پیروی از این قانون، می توانید کنترل بهتری روی مخارج خود داشته باشید و به تدریج به استقلال مالی برسید. این روش به شما کمک می کند تا هم نیازهای اساسی خود را تأمین کنید و هم برای آینده تان پس انداز کنید. داشتن پس انداز از جنبه های مختلفی روی زندگی شما تاثیر می گذارد و تنها از جنبه مالی بررسی نمی شود. مثلا اگر حادثه ای ناگهانی پیش بیاید و شما پولی برای مدیریت اوضاع نداشته باشید قطعا اعصابتان به هم می ریزد و سلامت روان و حتی جسمتان را درگیر می کند. بنابراین بیایید با هم در این مقاله از یک قانون کارا صحبت کنیم و مدیریت مالی بهتر را یاد بگیریم. با ما همراه باشید.

تعریف قانون ۵۰/۳۰/۲۰

این روش به شما کمک می کند تا درآمد خود را به بهترین شکل مدیریت کنید. وقتی حقوق یا درآمد خود را دریافت می کنید، پس از پرداخت مالیات، آن را به سه بخش تقسیم می کنید:

۵۰٪ برای نیازهای ضروری: این بخش شامل هزینه های اساسی مانند مسکن، خوراک و حمل ونقل است. این هزینه ها باید اولویت داشته باشند، زیرا برای زندگی روزمره تان ضروری هستند و زندگی بدون پرداخت این هزینه ها بسیار سخت و طاقت فرسا خواهد بود و عملا امکان پذیر نیست. ۳۰٪ برای خواسته ها: این بخش مربوط به چیزهایی است که دوست دارید، مانند تفریحات، خرید لباس یا سفر. این هزینه ها به شما کمک می کنند تا زندگی تان را لذت بخش تر کنید و برای کارهایی که از انجام آنها لذت می برید هزینه کنید. این کار موجب افزایش رضایت از زندگی شما خواهد شد و ضروری است. ۲۰٪ برای پسانداز: این مقدار را باید از همان ابتدا کنار بگذارید تا برای آینده تان یا شرایط اضطراری آماده باشید. این کار می تواند شامل پس انداز برای خرید خانه، تحصیلات یا حتی دوران بازنشستگی باشد. این تقسیم بندی به شما کمک می کند تا نه تنها نیازهای اساسی زندگی خود را تأمین کنید، بلکه از زندگی تان هم لذت ببرید و برای آینده تان نیز پسانداز کنید. این روش ساده، شما را در مدیریت مالی تان یاری می کند و به شما امکان می دهد که به اهداف مالی تان نزدیک تر شوید. و یک قدم به داشتن استقلال مالی نزدیک تر شوید.

قانون بودجه ۵۰/۳۰/۲۰ توسط الیزابت وارن، سناتور و استاد سابق دانشگاه هاروارد، و دخترش آملیا وارن تیاگی معرفی شد. آنها این مفهوم را در کتاب خود با عنوان “تمام ارزش شما طرح نهایی پول در طول عمر” مطرح کردند. هدف اصلی این قانون، کمک به خانوادههای طبقه کارگر است تا بتوانند هزینههای خود را به درستی مدیریت کنند و برای آینده و شرایط غیرمنتظره آماده باشند. ( این را در پرانتز بگویم که داشتن باورهای درست و مطابق با قوانین جهان مادی، منجر خواهد شد شما هزینه غیره منتظره نداشته باشید. کافیست ذهن خود را کنترل کنید و از ورودی های نامربوط جلوگیری کنید. آنگاه به وضوح متوجه خواهید شد که تمام جهان و خداوند دست به کار خواهند شد و هزینه های شما به طرز قابل توجهی کاهش یافته و هیچ اتفاق غیرمنتظره در زندگی تان رخ نخواهد داد و در مقابل درآمد شما افزایش خواهد یافت.) امروزه، بسیاری از افراد با چالش های مالی روبرو هستند. بر اساس آمارها نرخ پسانداز شخصی در ژانویه ۲۰۲۲ فقط ۶.۴ درصد بود. در این شرایط، قانون بودجه ۵۰/۳۰/۲۰ به افراد کمک میکند تا پس انداز بیشتری داشته باشند و برای آینده مالی خود آمادگی بالاتری داشته باشند. داشتن یک صندوق پول اضطراری (یعنی جایی برای پس انداز های ضروری) برای مقابله با هزینه های مختلف، مانند از دست دادن شغل یا هزینه های پزشکی، امری ضروری است. علاوه بر این، پس انداز برای بازنشستگی باید از سنین پایین آغاز شود تا افراد بتوانند بازنشستگی راحتی داشته باشند. به طور کلی، این قانون نه تنها به مدیریت مالی کمک می کند، بلکه این امکان را به شما می دهد که برای آینده خود با اطمینان بیشتری برنامه ریزی مالی داشته باشید.

آموزش و مدیریت ۳۰ درصد از بودجه بندی شخصی برای خواسته ها

خواسته ها شامل تمام مواردی هستند که زندگی شما را لذت بخشتر می کنند، اما برای زنده ماندن ضروری نیستند. این هزینه ها به شما اجازه می دهند که از زندگی لذت ببرید و خودتان را تشویق کنید. در عین حال با مدیریت درست این بخش می توانید کنترل بهتری بر اوضاع مالی داشته باشید. نگران نباشید با این راهکارها می توانید با کیف پولتان آشتی کنید. هم لذت ببرید و هم پس انداز کنید و نگران آینده نباشید. در اینجا به برخی از این خواسته ها و مثال های مختلف اشاره می کنیم؛ شما می توانید این مثال ها را در زندگی خود تعمیم دهید:

تفریحات و سرگرمی ها

سینما و تئاتر: رفتن به سینما برای تماشای یک فیلم جدید یا دیدن یک نمایش زنده.

کنسرتها و جشنوارهها: شرکت در کنسرت های موسیقی یا جشنوارههای فرهنگی.

جایگزین ارزان تر: به جای خرید بازیهای جدید، می توانید از کتابخانه محلی کتاب قرض بگیرید. به جای کنسرت رفتن به جشنواره های مختلف که در اماکن مختلف و پارکهای بزرگ شهر(مثل پارک آب و آتش) به صورت دوره ای و فصلی برگزار می شود مراجعه کنید.

غذا و نوشیدنی

رستورانها: خوردن غذا در رستورانهای مختلف، از فست فود تا رستورانهای گران.

کافه ها: صرف قهوه یا دسر در کافههای محلی.

جایگزین ارزان تر: به جای رفتن به رستوران، میتوانید در خانه غذا بپزید و با خانواده یا دوستان خود به اشتراک بگذارید.

سفر و تعطیلات

سفرهای تفریحی: برنامه ریزی برای سفر به شهرها یا دیگر کشورها.

تعطیلات: گذراندن تعطیلات در یک اقامتگاه یا هتل.

جایگزین ارزان تر: به جای سفرهای دور، میتوانید به نقاط دیدنی نزدیکتر بروید یا یک روز را در طبیعت بگذرانید.

خریدهای لوکس

مد و لباس: خرید کیف، لباس یا کفشهای برند.

لوازم خانگی و دیجیتال: خرید یک تلویزیون جدیدتر و بزرگتر یا لوازم خانگی مدرن.

فعالیتهای ورزشی و سلامتی

باشگاه ورزشی: عضویت در یک باشگاه ورزشی یا کلاسهای ورزشی.

ورزشهای گروهی: شرکت در لیگهای محلی یا تیم های ورزشی.

جایگزین ارزان تر: به جای عضویت در باشگاه، میتوانید در پارک و هوای آزاد یا خانه تمرین کنید.

سرگرمیهای خانگی

بازیهای ویدیویی: خرید کنسول بازی یا بازیهای جدید.

کتاب و مجله: خرید کتابهای جدید یا اشتراک در مجلات.

دیدید که با انتخاب جایگزین های ارزان تر برای خواستههایتان، میتوانید به راحتی لذت ببرید و در عین حال به پسانداز خود نیز افزوده و به اهداف مالیتان هم نزدیکتر شوید. به عنوان مثال، به جای صرف هزینههای بالا برای رفتن به رستورانهای گران قیمت، میتوانید با تهیه مواد غذایی در خانه و پختن یک وعده خوشمزه و سالم ، نه تنها از زمان با خانواده و دوستان لذت ببرید، بلکه هزینه کمتری نیز صرف کنید. یا حداقل تعداد وعده های غذایی حاضری در طول هفته و ماه را به حداقل برسانید. همچنین، اگر به ورزش و تناسب اندام علاقه مندید، میتوانید به جای عضویت در باشگاههای گران قیمت، از منابع آنلاین و ویدیوهای آموزشی استفاده کنید تا در خانه تمرین کنید. این روش به شما این امکان را میدهد که نیازهای جسمانی خود را برطرف کنید؛ بدون اینکه فشار مالی زیادی بر روی شما باشد. با این کار، میتوانید بخشی از هزینههای خود را پسانداز کنید و به تدریج برای هدف های مالی آینده تان سرمایه بسازید. به این ترتیب، با هوشمندی در انتخابهای مالی، هم از زندگی لذت می برید و هم به آیندهای مالی مطمئن تر نزدیک میشوید.

چگونه با ۲۰٪ پسانداز درآمد ماهانه آینده مالی تان را تضمین کنید؟

آموزش و مدیریت ۲۰ درصد از بودجه بندی شخصی برای پس انداز چگونه خواهد بود؟ برای داشتن یک برنامه مالی موفق، بهتر است ابتدا ۲۰٪ از درآمد یا حقوق خود را پسانداز کنید. این کار به شما کمک می کند تا به تدریج پسانداز کنید و برای آینده تان برنامه ریزی بهتری داشته باشید. راههای مختلفی برای پس انداز وجود دارد. یکی از ساده ترین روشها، افتتاح یک حساب سپرده بانکی است. این حسابها معمولاً سود کمی دارند، اما امن و قابل دسترسی هستند. به این ترتیب با پس انداز مبالغ کم می توانید این عادت بسیار عالی را در خود تقویت کنید. اگر به دنبال گزینه ای با سود بیشتر هستید، می توانید سرمایه خود را در صندوقهای درآمد ثابت سرمایه گذاری کنید. این صندوقها معمولاً کم ریسک هستند و میتوانند سودی بالاتر از سپردههای بانکی ارائه دهند. برای افرادی که ریسک پذیری بیشتری دارند، سرمایه گذاری در سهام یا صندوقهای سهامی ، صندوق در صندوق و انواع صندوق های سرمایه گذاری بورسی میتواند گزینه مناسبی باشد که احتمال کسب سود بیشتر را به همراه دارد. همچنین، مهم است که برای موارد اضطراری و پیش بینی نشده، معادل هزینههای ۳ تا ۶ ماه خود را به صورت نقدی یا در صندوقهای درآمد ثابت نگه دارید. این منابع با نقدشوندگی بالا به شما کمک میکنند در مواقع ضروری به راحتی به پول خود دسترسی داشته باشید. اگر به هر دلیلی مجبور به استفاده از این پسانداز اضطراری شدید، حتماً در اولین فرصت سعی کنید آن را بازسازی کنید تا دوباره از امنیت مالی برخوردار شوید. با این روش، همزمان میتوانید به پسانداز و سرمایه گذاری برای آینده تان فکر کنید.

چرا پس انداز کردن اهمیت دارد؟

پس انداز کردن ممکن است کار دشواری به نظر برسد، اما نقش آن در زندگی روزمره بسیار حیاتی است. زندگی همیشه با چالشها و غافلگیری هایی همراه است و هیچ کس نمیتواند پیش بینی کند که چه زمانی با مشکلات مالی مواجه خواهد شد. به همین دلیل، داشتن یک صندوق اضطراری پس انداز برای هر فرد یا خانواده ضروری است. این صندوق به شما کمک میکند تا در شرایط سخت مانند از دست دادن شغل، هزینه های پزشکی یا هر اتفاق غیرمنتظرهای، به راحتی مدیریت کنید و حداقل برای سه ماه بدون نگرانی از هزینههای روزمره زندگی کنید. اگر مجبور به استفاده از این پسانداز اضطراری شدید، مهم است که در اولین فرصت آن را دوباره پر کنید تا برای شرایط آینده آماده باشید. علاوه بر این، پس انداز کردن به شما این امکان را میدهد که برای دوران بازنشستگی و سال های بعد نیز برنامه ریزی کنید. هرچه زودتر شروع به پسانداز کنید، شرایط بازنشستگی تان راحت تر خواهد بود و میتوانید با آرامش بیشتری از سالهای پایانی زندگی تان لذت ببرید. بنابراین، پسانداز کردن نه تنها شما را در برابر بحرانهای مالی محافظت میکند، بلکه به شما کمک میکند تا آیندهای امن تر و مطمئن تر داشته باشید.

جمع بندی

قانون ۲۰-۳۰-۵۰ یک روش ساده و موثر برای بودجه بندی مالی است که به شما کمک میکند تا درآمد خود را به شکل بهینه مدیریت کنید. طبق این قانون، ۲۰٪ از درآمدتان را به پسانداز و سرمایه گذاری اختصاص دهید. سپس، ۳۰٪ از درآمدتان را به هزینههای غیرضروری و خواسته هایتان اختصاص دهید، مانند تفریحات، خرید و سرگرمی. که ما در متن مقاله پیشنهاداتی برای مدیریت بهتر خواسته ها در این دسته بندی ارائه دادیم. در نهایت، ۵۰٪ باقی مانده درآمدتان باید به هزینه های ضروری مانند اجاره، قبوض و مایحتاج روزمره اختصاص یابد. هزینه هایی که اجتناب از آنها امکان پذیر نیست و لازمه زندگی طبیعی است. با پیروی از این قانون، می توانید به راحتی بر روی نیازهای مالی خود تمرکز کنید، از زندگی لذت ببرید و در عین حال به آینده و استقلال مالی نیز توجه داشته باشید. این رویکرد به شما امکان می دهد تا تعادل مناسبی بین پسانداز، هزینههای ضروری و خواستههای خود برقرار کنید.

در دنیای امروز، دقت در محاسبات مالی شرکتها بسیار اهمیت دارد. این دقت می تواند به جلوگیری از زیان های مالی صاحبان کسب وکار کمک کند و به آنها اجازه دهد تصمیمات بهتری در امور مالی خود بگیرند. یکی از محاسبات مهم در هر شرکت، تعیین سطح انتظار و میزان بازگشت سرمایه است.

محاسبه میانگین موزون هزینه سرمایه (WACC) روشی بسیار مفید است که به شرکتها کمک میکند تا بفهمند سهامداران و سرمایه گذاران چه بازدهی را انتظار دارند. این محاسبه با بررسی عوامل مختلف، به مدیران مالی نشان می دهد که چه میزان سود و عملکردی از شرکت می توانند انتظار داشته باشند.

با دانستن این تخمین، شرکتها میتوانند با دید بازتری به انتخاب پروژهها و فرصتهای سرمایه گذاری بپردازند و مدیریت مالی خود را بهتر انجام دهند. در ادامه، به تعریف میانگین موزون هزینه سرمایه، نحوه محاسبه آن و عوامل مؤثر بر این محاسبه خواهیم پرداخت. با نوویرا همراه باشید.

میانگین موزون هزینه سرمایه (WACC) چیست؟

میانگین موزون هزینه سرمایه، که به اختصار WACC نامیده میشود، به نرخ بازدهی مورد انتظار سهامداران و وام دهندگان یک شرکت اشاره دارد. این معیار به ما کمک می کند تا بفهمیم شرکت برای تأمین مالی فعالیتهای خود چه هزینه ای را باید بپردازد.

WACC با در نظر گرفتن ساختار سرمایه شرکت، یعنی نسبت سهام به بدهی، میانگین بازدهی مورد انتظار را محاسبه میکند. این محاسبه به مدیران و سرمایه گذاران این امکان را میدهد که به طور واقع بینانه تر به چالشها و فرصتهای شرکت نگاه کنند و مشکلات را بهتر شناسایی کنند.

شاید این سؤال برای شما پیش بیاید که چگونه میتوان بهای تمام شده کالای فروش رفته را با استفاده از روش میانگین موزون محاسبه کرد. در ادامه، به این موضوع خواهیم پرداخت و جزئیات بیشتری را بررسی خواهیم کرد.

نحوه محاسبه میانگین موزون هزینه سرمایه

برای محاسبه میانگین موزون هزینه سرمایه (WACC) به دقت نیاز داریم تا به عددی که به دست میآید، اعتماد کنیم. در اینجا نحوه محاسبه آن را به زبان ساده توضیح میدهیم.

آشنایی با ساختار سرمایه شرکت: ابتدا باید بفهمید که چقدر از سرمایه شرکت از سهام و چقدر از بدهی تشکیل شده است. به عبارت دیگر، ببینید چند درصد از سرمایه شرکت به سهامداران (سهام عادی و ممتاز) و چند درصد به وام ها و اوراق بدهی مربوط می شود.

محاسبه هزینه هر منبع سرمایه: برای هر بخش (سهام و بدهی) باید هزینه آن را تعیین کنید. برای بدهی، این هزینه معمولاً شامل نرخ بهرهای است که شرکت برای وامها و اوراق خود پرداخت می کند. برای سهام، این هزینه می تواند شامل نرخ بازدهی مورد انتظار سهامداران باشد.

استفاده از نرخ مالیات: در محاسبات، باید نرخ مالیات را نیز در نظر بگیرید، زیرا هزینه بدهی پس از مالیات کمتر است.

استفاده از فرمول میانگین موزون هزینه سرمایه: با استفاده از این اطلاعات، می توانید میانگین موزون هزینه سرمایه را محاسبه کنید. فرمول به صورت زیر است:

مثال برای محاسبه میانگین موزون هزینه سرمایه (WACC)

فرض کنید اطلاعات زیر را برای یک شرکت داریم:

نرخ بازده مورد درخواست سهامدار: ۱۲% (۰.۱۲)

نرخ بازده وامدهندگان: ۶% (۰.۰۶)

ساختار درصد سهام: ۶۰% (۰.۶۰)

ساختار درصد بدهی: ۴۰% (۰.۴۰)

نرخ مالیات: ۳۰% (۰.۳۰)

بخش بدهی=(نرخ بازده وامدهندگان×ساختار درصد بدهی)×(۱−مالیات)

بخش بدهی=(۰.۰۶×۰.۴۰)×(۱−۰.۳۰)

بخش سهام = نرخ بازده مورد درخواست سهامدار×ساختار درصد سهام

بخش سهام=۰.۱۲×۰.۶۰=۰.۰۷۲ یا ۷.۲%

WACC=0.072+0.0168=0.0888 یا ۸.۸۸%

بنابراین در این مثال، میانگین موزون هزینه سرمایه (WACC) شرکت برابر با ۸.۸۸% است. و به این معناست که شرکت به طور میانگین باید ۸.۸۸% از سرمایه گذاری خود را به عنوان هزینه سرمایه بپردازد.

مفهوم نرخ بازده مورد نظر

نرخ بازده مورد نظر سهامداران حداقل نرخی است که آنها انتظار دارند از سرمایه گذاری های خود به دست آورند. برای تخمین این نرخ، معمولاً از مدل قیمت گذاری داراییهای سرمایه ای (CAPM) استفاده میشود.

برای تعیین نرخ بازده بدهیها، از نرخ بازاری که شرکت برای بازپرداخت بدهیهای خود استفاده میکند، بهره برداری میشود.

در مدلهای تنزیل جریانات نقدی، انتخاب نرخ تنزیل مناسب اهمیت دارد. اگر جریانات نقدی تنها پس از کسر هزینههای بدهی تخمین زده شده باشند، نرخ تنزیل باید برابر با نرخ بازده مورد نظر سهامداران باشد. اما اگر جریانات نقدی شامل پرداختی به بدهیها و سهامداران باشد، نرخ تنزیل مناسب میانگین موزون هزینه سرمایه (WACC) خواهد بود.

عوامل مؤثر در میانگین موزون هزینه سرمایه (WACC)

میانگین موزون هزینه سرمایه (WACC) تحت تأثیر چندین عامل قرار دارد که می توانند به طور مستقیم یا غیرمستقیم بر هزینه های سرمایه گذاری یک شرکت تأثیر بگذارند. در زیر به مهم ترین این عوامل اشاره می کنیم:

نرخ بازده مورد درخواست سهامداران

نرخ بازده وامدهندگان

ساختار سرمایه

نرخ مالیات

ریسک شرکت

شرایط اقتصادی و بازار

نسبتهای مالی و عملکرد شرکت

تغییرات در قوانین و مقررات

نرخ بازده مورد درخواست سهامداران

انتظار سهامداران از بازدهی سرمایه گذاری های خود میتواند بر WACC تأثیر بگذارد. افزایش انتظارات میتواند منجر به افزایش هزینه سرمایه سهام شود.

نرخ بازده وامدهندگان

هزینه وامها و نرخ بهرهای که شرکت برای تأمین مالی از وام دهندگان پرداخت میکند، مستقیماً بر WACC تأثیر دارد. نرخهای بالاتر به معنای هزینه های بیشتر است.

ساختار سرمایه

نسبت بدهی به سهام در ساختار سرمایه شرکت تأثیر زیادی بر WACC دارد. شرکتهایی که بیشتر از بدهی استفاده می کنند، ممکن است هزینه کمتری برای تأمین مالی داشته باشند، زیرا هزینه بدهی معمولاً کمتر از هزینه سرمایه سهام است.

نرخ مالیات

مالیاتی که شرکت باید پرداخت کند بر هزینه بدهی تأثیر میگذارد. کاهش نرخ مالیات معمولاً باعث افزایش WACC میشود، زیرا هزینه بدهی پس از مالیات کمتر خواهد بود.

ریسک شرکت

ریسک کلی شرکت و نوع صنعت و فعالیت آن می تواند بر نرخ بازده مورد درخواست سرمایه گذاران تأثیر بگذارد. شرکتهای با ریسک بالاتر معمولاً باید بازده بیشتری را به سرمایه گذاران ارائه دهند.

شرایط اقتصادی و بازار

نوسانات اقتصادی، نرخ های بهره بازار و شرایط مالی عمومی می توانند بر هر دو بخش هزینه سرمایه سهام و بدهی تأثیر بگذارند.

نسبتهای مالی و عملکرد شرکت

نسبتهای مالی مانند نسبت جاری، نسبت بدهی به دارایی و عملکرد کلی شرکت نیز می توانند بر نحوه ارزیابی سرمایه گذاران و وام دهندگان تأثیر بگذارند.

تغییرات در قوانین و مقررات

تغییرات قانونی و مقررات مالیاتی می توانند بر هزینه های تأمین مالی و ساختار سرمایه تأثیر مستقیم بگذارند.

معایب میانگین موزون هزینه سرمایه (WACC)

عدم قطعیت در بازدهی مورد انتظار سهامداران

عدم ثبات در نرخ های بازار

ساده انگاری در محاسبات

تأثیرات جانبی و غیرمالی

عدم قطعیت در بازدهی مورد انتظار سهامداران

یکی از چالشهای اصلی در محاسبه WACC، عدم وجود یک مقدار مشخص برای بازدهی مورد انتظار سهامداران است. این عدم قطعیت می تواند تأثیر زیادی بر نتیجه نهایی محاسبه داشته باشد و به همین دلیل، اعتبار کل فرمول را زیر سوال میبرد.

عدم ثبات در نرخهای بازار

نرخ های بازار بهطور مداوم تغییر می کنند، که این امر می تواند منجر به نوسانات در ارزش روز بازار سهام و نرخ های بهره شود. بنابراین، محاسبه یک باره WACC ممکن است به دلیل تغییرات سریع بازار، دقیق یا قابل اعتماد نباشد.

عدم دقت در محاسبات

به نظر میرسد محاسبه WACC آسان باشد، اما در واقعیت، نیاز به دادههای دقیق و به روز دارد. عدم دقت در هر یک از متغیرها میتواند منجر به نتایج غیرقابل اعتماد شود.

تأثیرات جانبی و غیرمالی

WACC تنها هزینه های مالی را در نظر می گیرد و نمیتواند عوامل غیرمالی، مانند ریسک های عملیاتی یا تغییرات در محیط کسب وکار را به خوبی منعکس کند.

کاربردهای میانگین موزون هزینه سرمایه (WACC)

تحلیلگران اوراق بهادار، به ویژه تحلیلگران بنیادی، از WACC برای سنجش ارزش سرمایه گذاریها و تخمین بازدهی قابل انتظار استفاده می کنند.

همچنین، WACC به عنوان نرخ تنزیل برای تحلیل جریان نقدی تنزیل شده به کار می رود تا ارزش فعلی یک کسب وکار محاسبه شود.

سرمایه گذاران نیز می توانند از WACC به عنوان معیاری برای ارزیابی موقعیت های سرمایه گذاری بهره ببرند. به عبارتی، WACC حداقل بازدهی مورد انتظار را نشان می دهد.

سوالات متداول

میانگین موزون هزینه سرمایه (WACC) چیست؟

میانگین موزون هزینه سرمایه (WACC) نرخ بازدهی است که یک شرکت باید به تأمین کنندگان مالی خود بپردازد. این نرخ به صورت میانگین موزون هزینه های تأمین مالی مختلف، از جمله هزینه بدهیها و هزینه حقوق صاحبان سهام، محاسبه میشود. فرمول WACC به صورت زیر است: WACC=هزینه بدهیها بعد از مالیات+هزینه حقوق صاحبان سهام

نرخ بازده چه مفهومی دارد؟

نرخ بازده مورد نظر سهامداران حداقل نرخی است که آنها انتظار دارند از سرمایه گذاریهای خود کسب کنند. برای تخمین این نرخ، معمولاً از مدل قیمتگذاری داراییهای سرمایه ای (CAPM) استفاده میشود.

جمع بندی

میانگین موزون هزینه سرمایه (WACC) معیاری مهم است که نرخ بازدهی مورد انتظار یک شرکت را از منابع مختلف تأمین مالی، از جمله بدهیها و حقوق صاحبان سهام، محاسبه می کند. این نرخ به شرکتها کمک می کند تا هزینه های کل سرمایه گذاری خود را ارزیابی کنند و . WACC نه تنها در تحلیل سرمایه گذاریها و پروژهها بلکه در ارزیابی ارزش گذاری کسب وکارها و محاسبات ارزش افزوده اقتصادی (EVA) نیز کاربرد دارد. با استفاده از این معیار، تحلیلگران و سرمایه گذاران میتوانند موقعیتهای سرمایه گذاری را به دقت بیشتر ارزیابی کرده و ریسکهای مرتبط با سرمایه گذاری و معاملات خود در بازار مالی را شناسایی کنند.

در دین یهودیت، توجه به زندگی دنیوی و امکانات آن از اهمیت بالایی برخوردار است، در حالی که در بسیاری از فرهنگها، تمرکز بیشتری بر زندگی آخرت وجود دارد. یهودیان در قرون وسطی با چالشهای فراوانی مواجه بودند؛ آنها از مالکیت زمین محروم بودند و هیچ دولتی به آنها اجازه نمیداد تا زمینهای کشاورزی را در اختیار بگیرند. با این حال، به جای نا امیدی و تسلیم، آنها به روش های نوین روی آوردند و روشهای خلاقانه و جدیدی را برای سرمایه گذاری و ایجاد ثروت پیدا کردند. این تلاشها منجر به پیدایش صنایع بازرگانی، تجارت و بانکداری شد، که تا به امروز ردپای پررنگی از خود در اقتصاد جهانی بر جای گذاشته است. تجارت برای یهودیان نه تنها منبعی از درآمد بود، بلکه به آنها شبکه ای از ایمنی و ارتباطات فراهم کرد که در هر جایی که نیاز به خدمات آنها بود، در امان بودند. این مقاله از سبدگردان نوویرا به بررسی روش های سرمایه گذاری یهودیان و درس هایی که می توان از آنها آموخت، میپردازد. با ما همراه باشید.

لیست باورهای ثروت آفرین یهودیان

یهودیان باورهایی دارند که باعث شده آنها سرمایه گذاران حرفه ای باشند که درصد زیادی از ثروت جهان را برای خود کنند. یهودیان به سرمایه گذاری و کسب ثروت بهای زیادی می دهند. این باورها با اغلب باورهای مسلمانان متفاوت است و عمده تفاوت به دلیل باورهای مذهبی یهودیان با سایر ادیان مثل اسلام است. برخی از این باورهای مهم شامل موارد زیر است:

اهمیت پول و ثروت: پول به عنوان وسیله ای مهم برای بهبود کیفیت زندگی و تحقق اهداف شخصی و اجتماعی در نظر گرفته می شود.

مسئولیت اجتماعی: کمک به دیگران و بخشیدن بخشی از درآمد به خیریه و اهداف مذهبی، جزء جدایی ناپذیر فرهنگ مالی یهودیان است.

حلال بودن سود: کسب سود از طریق وام دهی و سرمایه گذاری مجاز است و به عنوان یک روش سالم برای تأمین مالی در نظر گرفته می شود.

آموزش مالی: تأکید بر یادگیری اصول مالی و مدیریت پول از دوران کودکی، به منظور ایجاد آگاهی مالی و توانمندی اقتصادی.

همسویی مالی در ازدواج: اهمیت همسویی باورهای مالی بین زوجین قبل از ازدواج، به منظور افزایش شانس موفقیت در زندگی مشترک.

پس انداز و سرمایه گذاری: تأکید بر اهمیت پسانداز و سرمایه گذاری به عنوان راهی برای رشد اقتصادی و تأمین آینده.

کارآفرینی و نوآوری: تشویق به خلاقیت و راهاندازی کسب وکارهای جدید به عنوان راهی برای ایجاد ثروت.

اهمیت مدیریت مالی: توجه به برنامه ریزی و مدیریت مالی به منظور جلوگیری از مشکلات مالی و بهینه سازی منابع.

خودکفایی و استقلال مالی: اهمیت به استقلال مالی و تلاش برای خودکفایی به عنوان یک ارزش بسیار مهم

قدرت شبکه سازی: استفاده از ارتباطات و شبکههای اجتماعی برای بهبود فرصتهای اقتصادی و شغلی.

اینها برخی از باورهای مهم یهودیان است که آنها را سرمایه گذاران و ثروتمندان بزرگ و قدرتمندی در جهان تبدیل کرده است.

باورهای ثروت ساز یهودیان

ثروت امری معنوی است ، ثروت مقدس است، پول فراوان است ودر جهان بیش از نیاز تمام مردم جهان پول و ثروت وجود دارد.

مفاهیمی مثل ثروت معنوی و ثروت مقدس، مفاهیمی هستند که یهودیان به آنها بسیار توجه دارند و باور دارند که پول به وفور در دنیا وجود دارد و برای همه کافی است. این باورهای ثروتساز نه تنها به موفقیت مالی یهودیان در نقاط مختلف جهان کمک کرده، بلکه سرنوشت زندگی آنها را نیز دگرگون کرده است. آیا واقعاً ثروتمند شدن یهودیان تصادفی است؟ به نظر میرسد این موفقیت نتیجهای مستقیم از باورهای عمیق و سبک زندگی خاص آنها باشد.

ثروت معنوی و باورهای مثبت در هر فرهنگ و قومی باید مورد ستایش قرار گیرند و از آنها یاد بگیریم. همانطور که حضرت علی (ع) فرمودند: «علم را فرا بگیرید حتی اگر نزد کفار باشد.» این جمله به ما میآموزد که باید از هر جا که حقیقت و نیکی وجود دارد، بهره بگیریم. یهودیان به عنوان پیروان یک خدا و کتاب آسمانی، باید به عنوان منبعی از آموزههای مثبت دیده شوند.

اکثر یهودیان در سطح مالی مناسبی قرار دارند و این در حالی است که بسیاری از مسلمانان و مسیحیان با چالشهای اقتصادی روبرو هستند. آیا این وضعیت کاملاً تصادفی است؟ به نظر میرسد این امر ناشی از باورهای ثروتساز و سبک زندگی خاصی است که یهودیان از کودکی آموختهاند. این آموزهها و رفتارها به آنها کمک میکند تا در هر شرایطی به موفقیت مالی دست یابند و در زندگی موفق باشند.

حدود ۱۴ میلیون یهودی در سراسر جهان زندگی میکنند که ثروت آنها معادل دو میلیارد نفر از مسلمانان است. بررسیهای مجله فوربس نشان می دهد که از ۴۰۰ نفر ثروتمند اول جهان، ۱۰۰ نفر از آنها یهودی هستند. این حقیقت ما را به تفکر وا می دارد؛ چرا وقتی یک یهودی با سرمایه صفر در همسایگی یک خانواده مسلمان یا مسیحی قرار میگیرد و هر دو در شرایط یکسانی شروع به کار میکنند، زندگی یهودی به سرعت رو به رشد میگذارد و به استقلال مالی میرسد؟

این تفاوت به باورهای ثروتساز و سبک زندگی یهودیان بازمیگردد. فرد مسلمان یا مسیحی ممکن است تمام درآمد خود را صرف خرید مبل، تلویزیون و وسایل خانه کند و در تلاش برای خوش گذرانی و زندگی در لحظه باشد. آنها به دنبال خریدهایی هستند که بیشتر به چشم بیایند و در این مسیر، تمام پسانداز و سرمایه گذاری خود را از دست میدهند. این استراتژی نه تنها باعث میشود که آنها هیچ پسانداز و ذخیره ای نداشته باشند، بلکه تا پایان عمر باید دائم کار کنند و منتظر حقوق ماه بعدی باشند.

برعکس، یهودیها به نظر دیگران اهمیتی نمی دهند و هرگز در دام چشم و هم چشمی نمیافتند. آنها از همان ابتدای کار، بخش عمدهای از درآمدشان را سرمایه گذاری میکنند و فقط به اندازه نیاز زندگی از حقوق ماهیانه خود برداشت میکنند. این رویکرد باعث میشود که آنها در سالهای پیری و حتی زودتر از آن به ثروت و استقلال مالی دست یابند و نیازی به کار کردن نداشته باشند.

با توجه به این توضیحات متوجه می شویم که این باورها و سبک زندگی هستند که سرنوشت مالی افراد را شکل میدهند و یهودیان به خوبی این اصل را درک کرده و به کار بسته اند.

باورهای یهودیان از کودکی

یکی از مهم ترین باورهای ثروت ساز یهودیان این است که از کودکی به آنها آموخته میشود که پول چیز خوبی است. در حالی که ما از کودکی آموزش می بینیم که «پول بده» و «اگر پول داشته باشی، از خداوند دور خواهی شد» و ثروتمندان را به عنوان افرادی بد میشناسیم، کودکان یهودی یاد میگیرند که با پول میتوان پسانداز کرد، بخشید و سرمایه گذاری نمود. آنها به فرزندانشان آموزش میدهند که پول ارزشمند است و هر چه ثروتمندتر باشند، نزد خداوند عزیزتر و محبوب تر خواهند بود.

این باورها در مقایسه با باورهای ما تفاوتهای بنیادی دارد. یهودیان از کودکی با مفاهیم فراوانی و باورهای مثبت آشنا میشوند، در حالی که ما با جملههایی مانند «نابرده رنج، گنج میسر نمیشود» بزرگ میشویم. اما باورهای مذهبی یهودیان از سنین پایین به آنها کمک میکند تا به نتایج بهتری دست یابند. آنها به این آموزهها پایبندند که «بکوبید تا در به روی شما باز شود» و «بخواهید تا به شما داده شود»، اما با ایمان و اعتقاد قلبی.

یهودیان، برجسته ترین نیکوکاران در جهان

اگر به بزرگترین و مهم ترین شهرهای جهان سفر کنید، به احتمال زیاد با بیمارستانهای برجسته و فوق العاده عظیمی روبه رو خواهید شد که یا با کمکهای مالی یهودیان ساخته شدهاند یا تحت مدیریت آنها قرار دارند. بیمارستانهایی با نامهای معتبرهمچون «انجیل متی»، «آلبرت انیشتین» و «سروهای سینا» نمونه های بارزی از این تلاشها هستند. همچنین، اگر به دانشگاههای معتبر سر بزنید، متوجه خواهید شد که بزرگ ترین خیرین و سرمایه گذاران این مراکز آموزشی، اغلب از میان یهودیان هستند که بورسیههای تحصیلی و منابع مالی را تأمین میکنند.

در دین یهود، بخشش و کمک به خیریهها، دانشگاهها، ندامتگاهها و زندانها از اهمیت بالایی برخوردار است. یهودیان بر این باورند که خداوند خواهان همکاری با انسانهاست و هر کس که بتواند پادشاهی خداوند را بر روی زمین برقرار کند، مورد حمایت الهی قرار خواهد گرفت. به همین دلیل، در سنت یهود اشاره شده که با صدقه دادن، حتی میتوان یک بلای آسمانی را تغییر داد. این اعتقاد به نیکوکاری و کمک به دیگران، نه تنها به بهبود جامعه کمک میکند، بلکه برای فرد بخشنده نیز برکت و حمایت میآورد.

احترام به ثروت و مسئولیت اجتماعی

یکی از باورهای کلیدی یهودیان در مورد ثروت، اهمیت بالایی است که به پول و ثروتمند شدن میدهند. در یهودیت، فقر به عنوان نشانهای از حقانیت یا معنویت شناخته نمیشود؛ بلکه یهودیان بر این باورند که هر فرد باید از فقر اجتناب کند و در تلاش برای تأمین هزینههای زندگی خود، به اشتغال زایی و ثروت آفرینی بپردازد. این باور به عنوان یک ارزش اساسی در میان یهودیان نقش مهمی در شکل گیری رفتارهای مثبت کاری و شخصی آنها ایفا میکند.

به علاوه، یهودیان به مسئولیت اجتماعی نیز توجه ویژهای دارند. آنها معتقدند که هر شخص مسئول است که درآمد خود را حفظ کند و در عین حال، باید به دیگران نیز کمک کند. بر اساس آموزههای یهودی، افراد باید بین ۱۰ تا ۲۰ درصد از دستمزد خود را به اهداف مذهبی و خیریهها اختصاص دهند. تقریبا یک دهم درآمد آنها به امور خیریه اختصاص دارد. این رویکرد نه تنها به ایجاد جامعه ای همدل و حمایت گر کمک میکند، بلکه به خود فرد نیز احساس رضایت و معنویت میبخشد.

چالشهای ازدواج با دختران یهودی: اهمیت باورهای مالی قبل از ازدواج

اگر کسی بخواهد با یک دختر یهودی ازدواج کند، باید بداند که این کار به راحتی نخواهد بود. یکی از مراحل مهم این است که قبل از ازدواج، این افراد باید به یکی از خاخامها، که روحانیان یهودی هستند، مراجعه کنند. خاخامها به بررسی باورهای مالی دختر و پسر میپردازند و به آنها مشاوره میدهند.

به عاتقاد خاخامها: «برای شروع یک زندگی مشترک موفق، باورهای مالی دختر و پسر باید به هم نزدیک باشد.» آنها تأکید میکنند که در مشاورههای قبل از ازدواج، علاوه بر عشق و علاقه، درباره نگرشهای مالی و ارتباطات آنها با پول هم صحبت میکنند.

اگر دو نفر از نظر مالی در سطح یکسانی نباشند، یعنی یکی باورهای ثروت ساز داشته باشد و دیگری باورهای فقرآفرین، احتمال موفقیت ازدواج آنها بسیار کم است. این مشکل به ویژه در ازدواج های یهودی با یهودی کمتر دیده می شود. بنابراین، یهودیان معمولاً ترجیح میدهند که فرزندانشان با یک یهودی دیگر ازدواج کنند تا از مشکلات احتمالی در آینده جلوگیری کنند. آنها بر این باورند که مشکلات مالی، دلیل اصلی بسیاری از طلاقها هستند و می دانند که باورهای ثروت ساز یهودیان به آنها کمک کرده تا همیشه در زندگی بی نیاز بمانند.

نقش یهودیان در بانکداری و سرمایه گذاری

یهودیان به عنوان بنیان گذاران اولین بانکها در تاریخ مالی اروپا شناخته میشوند. این اقدام، سکوی جهش قابل توجهی برای آنها بود؛ زیرا آنها سرمایه اولیه این بانکها را تأمین کردند و به افرادی که به وام نیاز داشتند، کمک کردند. با این کار، یهودیان توانستند نقل و انتقالات مالی و خدمات روزمره را به خوبی مدیریت کنند و با داشتن سابقه مالی قوی، به دیگران وام بدهند و از این طریق سود کسب کنند. این سرویس در یک قاره در حال توسعه بسیار مورد نیاز بود و به رشد اقتصادی کمک شایانی کرد.

یکی از باورهای ثروتساز یهودیان، اعتقاد به حلال بودن سود است. در حالی که در بسیاری از ادیان، به ویژه اسلام و مسیحیت، کسب سود از طریق وامدادن ممنوع است، یهودیان هیچگونه محدودیتی در این خصوص ندارند. این باور به یهودیان اجازه داد تا در حوزههای مالی فعال شوند و از فرصتهای موجود بهرهبرداری کنند. به جای اینکه سود را گناه بدانند، آنها آن را به عنوان یک روش موثر برای تأمین مالی و سرمایه گذاری تلقی میکنند.

این دیدگاه موجب شد که یهودیان روشهای مختلف بانکداری و سرمایه گذاری را توسعه دهند و به مهم ترین مهره ها در بازار مالی تبدیل شوند. توانایی آنها در هدایت بازار و مدیریت مالی، نقطه عطفی برای موفقیت آنها به شمار می رود و به همین دلیل، امروزه یهودیان به یکی از قدرتهای اقتصادی مطرح در جهان تبدیل شدهاند.

جمع بندی

باورهای ثروت ساز یهودیان به عنوان مهم ترین عامل موفقیت اقتصادی آنها شناخته میشود. این باورها شامل اهمیت پول و ثروت است که از کودکی به یهودیان آموزش داده میشود و آنها میآموزند که باید به دنبال ایجاد و حفظ ثروت باشند. همچنین، مسئولیت اجتماعی بخش مهمی از فرهنگ مالی آنهاست، به طوری که اعتقاد به کمک به دیگران و بخشیدن بخشی از درآمد به اهداف خیریه و مذهبی در زندگی روزمره آنها وجود دارد. یکی دیگر از ویژگی های برجسته یهودیان، حلال بودن سود است؛ در حالی که بسیاری از ادیان دیگر این کار را ممنوع میدانند، یهودیان به کسب سود از طریق وام دادن و سرمایه گذاری اعتقاد دارند. همچنین، پیشرفت از طریق آموزش و مشاوره در روابط، به ویژه بررسی باورهای مالی زوجین توسط خاخامها، تأکید بر اهمیت همسویی مالی در ازدواج را نشان می دهد. در نهایت، با ایجاد بانکها و روشهای نوین سرمایه گذاری، یهودیان به یکی از مهره های کلیدی بازار مالی تبدیل شدهاند. این باورها نه تنها به ایجاد ثروت کمک کرده، بلکه به رشد اقتصادی جامعه نیز یاری رسانده و یهودیان را به عنوان یک قدرت اقتصادی معتبر در جهان معرفی کرده است.

دنیای بورس، با جذابیت و پیچیدگیهایش، همواره سرمایه گذاران را به چالش می کشد. در این فضا، هر گروه از سرمایه گذاران با استفاده از شیوههای متنوع به دنبال سیگنالهای خرید و فروش هستند. برخی به تحلیلهای فنی تکیه میکنند و برخی دیگر تحلیل فاندامنتال را ترجیح میدهند؛ اما آنهایی که از هر دو روش بهخوبی بهرهمند میشوند، در این میدان موفقتر عمل میکنند. یکی از روش های مهم در تحلیل بنیادی، نسبت قیمت به فروش یا P/S است که می تواند به درک عمیق تری از ارزش یک شرکت کمک کند. در ادامه، به بررسی مفهوم نسبت P/S، نحوه محاسبه آن و اهمیت آن در تصمیم گیری های سرمایه گذاری خواهیم پرداخت. با ما همراه باشید تا به این رازهای جذاب دنیای بورس بپردازیم.

نسبت P/S در بورس چیست؟

نسبت P/S یا نسبت قیمت به فروش، یکی از گزینههای مهم در تحلیل بنیادی بازار سرمایه است. در این نسبت، متغیر P نمایان گر قیمت سهم و متغیر S نشان دهنده فروش شرکت است. به عبارت ساده، نسبت P/S به ما میگوید که سرمایه گذاران برای هر واحد فروش یک شرکت چقدر حاضرند پرداخت کنند. به طور کلی، سهمهایی که فروش بالاتری دارند، معمولاً در نظر سرمایه گذاران جذابتر هستند. اگر یک شرکت بتواند فروش خود را به طور مداوم افزایش دهد، این موضوع نشان دهنده رشد و پایداری آن شرکت در بازار خواهد بود. به همین دلیل، نسبت P/S میتواند به عنوان نشانهای از قدرت و پتانسیل یک سهم در نظر گرفته شود؛ هرچه این نسبت بالاتر باشد، احتمالاً سهم مذکور در میان سهام داران از جذابیت بیشتری برخوردار است. سرمایه گذارانی که از تحلیلهای آماری برای بررسی بازار استفاده میکنند، میتوانند با تحلیل نسبت P/S به دادههای ارزشمندی درباره وضعیت شرکتها دست یابند. این نسبت به ویژه در تحلیل شرکتهایی که در حال حاضر سودده نیستند یا در چرخههای رشد متغیر به سر میبرند، اهمیت دارد. نکتهای که باید به آن توجه کرد این است که نسبت P/S در کنار نسبت P/E (نسبت قیمت به درآمد) میتواند به عنوان یک گزینه قوی برای ارزیابی وضعیت شرکت های بورسی عمل کند. با درک و تسلط بر تجزیه و تحلیل این نسبتها، سرمایه گذاران میتوانند تصمیمات بهتری برای سرمایه گذاری داشته باشند.

دلایل اهمیت نسبت P/S

تحلیل شرکت های زیان ده: نسبت P/S به سرمایه گذاران این امکان را می دهد که شرکت های زیانده را ارزیابی کنند. در شرایطی که نسبت P/E قابل استفاده نیست، P/S میتواند به عنوان معیاری برای سنجش ارزش سهام بر اساس فروش عمل کند.

ثبات دادههای فروش: دادههای فروش معمولاً کمتر از درآمدها تحت تأثیر تغییرات حسابداری قرار می گیرند. این ویژگی باعث می شود نسبت P/S نسبت به سایر نسبتها مانند P/E قابل اعتمادتر باشد، زیرا اطلاعات فروش به راحتی قابل دستکاری نیستند.

پیش بینی رشد: نسبت P/S میتواند به سرمایه گذاران کمک کند تا پتانسیل رشد یک شرکت را ارزیابی کنند. اعداد پایین تر از یک ممکن است نشاندهنده فرصتهای سرمایه گذاری باشند، بهخصوص در شرکتهایی که در حال بازگشت به سوددهی هستند.

نحوه محاسبه نسبت P/S در بورس

نسبت P/S یا نسبت قیمت به فروش، یک شیوه ساده برای ارزیابی ارزش یک سهم است. این نسبت از طریق تقسیم قیمت بازار سهم بر میزان فروش شرکت به ازای هر سهم محاسبه میشود. به زبان ساده، فرمول محاسبه نسبت P/S به صورت زیر است:

نسبت P/S= قیمت بازار / فروش به ازای هر سهم

در اینجا: • MVS (Market Value per Share): ارزش بازار به ازای هر سهم است، یعنی قیمت فعلی سهم در بازار. • SPS (Sales per Share): فروش به ازای هر سهم است که با تقسیم کل فروش شرکت بر تعداد سهام منتشره به دست میآید. برای محاسبه نسبت P/S، ابتدا باید قیمت بازار سهم را از سایت TSETMC پیدا کنید. می توانید از قیمت پایانی یا آخرین معامله سهم استفاده کنید. سپس، برای محاسبه فروش به ازای هر سهم، باید کل فروش شرکت را از سایت کدال دریافت کرده و آن را بر تعداد کل سهام منتشره تقسیم کنید. این روش به شما کمک می کند تا نسبت P/S را محاسبه کرده و بتوانید تصمیم بهتری در مورد سرمایه گذاری در آن سهم بگیرید.

روش دوم محاسبه نسبت P/S

روش دیگری برای محاسبه نسبت P/S در بورس وجود دارد که در آن باید ارزش بازار سهم را بر مقدار کل فروش شرکت در یک دوره زمانی مشخص (مثلاً ۱۲ ماه گذشته) تقسیم کنید. فرمول این روش به صورت زیر است: نسبت P/S= مبلغ کل فروش / ارزش بازار در این روش، با محاسبه مبلغ کل فروش شرکت و تقسیم آن بر ارزش بازار سهم، می توانید نسبت P/S را به دست آورید. جالب است که با استفاده از هر یک از این دو روش، در نهایت به عدد یکسانی خواهید رسید.

بازه زمانی برای تعیین میزان فروش در نسبت P/S

برای محاسبه میزان کل فروش در نسبت P/S، معمولاً از نسبتهای مالی ۱۲ ماهه شرکت استفاده می شود. این روش به نام TTM (Trailing Twelve Months) یا گذشته نگر شناخته میشود. به عبارت دیگر، برای محاسبه نسبت P/S در حال حاضر، به دادههای مالی ۱۲ ماه گذشته شرکت مراجعه می کنیم تا میزان فروش را به دست آوریم. در مورد دیگر، اگر از فروش پیشبینی شده برای سال جاری شرکت استفاده کنیم، به این نسبت P/S آینده یا Forward P/S گفته میشود. این دو رویکرد میتوانند به سرمایه گذاران کمک کنند تا بهترین ارزیابی را از ارزش واقعی یک سهم داشته باشند.

روش اول: قیمت تقسیم بر میزان کل فروش به ازای هر سهم.

روش دوم: ارزش بازار تقسیم بر میزان کل فروش.

مراحل محاسبه نسبت P/S در بورس:

مراجعه به سایت TSETMC

ابتدا به سایت TSETMC بروید و تعداد سهام منتشره سهم مورد نظر را پیدا کنید.

بررسی صورتهای مالی ۱۲ ماهه در سایت کدال

به سایت کدال مراجعه کنید و صورتهای مالی شرکت را برای ۱۲ ماه گذشته بررسی کنید.

تحلیل خلاصه اطلاعات گزارش تفسیری

خلاصه اطلاعات گزارش تفسیری را مطالعه کنید تا جزئیات بیشتری دریافت کنید.

یافتن مبلغ کل فروش در ۱۲ ماه گذشته

مبلغ کل فروش شرکت در ۱۲ ماه گذشته را پیدا کنید.

تقسیم مبلغ کل فروش بر تعداد سهام

مبلغ کل فروش را بر تعداد سهام منتشره تقسیم کنید تا فروش به ازای هر سهم به دست آید.

در نهایت، قیمت بازار سهم را بر عدد به دست آمده در مرحله قبل تقسیم کنید تا نسبت P/S محاسبه شود.

محدودیتها و معایب نسبت P/S:

نسبت P/S یک روش مفید در تحلیل بنیادی است، اما نباید به تنهایی برای ارزیابی یک سهم استفاده شود. برای تعیین ارزش واقعی یک سهم، بهتر است این نسبت را در کنار سایر نسبتهای مالی بررسی کنید. همچنین، مهم است که نسبت P/S را فقط در بین شرکتهای هم گروه مقایسه کنید تا تحلیل دقیقی داشته باشید. این نسبت عمدتاً بر میزان فروش شرکت های تولیدی تمرکز دارد و به همین دلیل، در شرکت های سرمایه گذاری کارایی ندارد. همچنین، نسبت P/S اطلاعات کاملی از عملکرد مالی یک شرکت ارائه نمی دهد، بنابراین سرمایه گذاران باید به سایر نسبت های مالی نیز توجه کنند. نکته دیگری که باید به آن دقت کنید این است که نسبت P/S وضعیت بدهی شرکت و اطلاعات موجود در ترازنامه آن را در نظر نمی گیرد. نادیده گرفتن وضعیت مالی و بدهیها می تواند خطرات زیادی برای سرمایه گذاران به همراه داشته باشد. باید توجه داشت که فروش بالا تنها در صورتی می تواند قابل اعتماد باشد که منجر به سود شود. نسبت قیمت به فروش به تنهایی نمیتواند مشخص کند که آیا فروش یک شرکت واقعاً سودآور است یا خیر. بنابراین، استفاده از این نسبت در کنار سایر روشهای تحلیلی بسیار مهم است.

مزایای استفاده از نسبت P/S در بورس

استفاده از نسبت قیمت به فروش (P/S) در بورس دارای مزایای خاصی است که در ادامه به آنها اشاره می کنیم:

نسبت P/S برای شرکتهایی که با چالشهای خاصی مواجهاند یا هنوز به سوددهی نرسیدهاند، بسیار مناسب است. این نسبت به سرمایه گذاران کمک میکند تا یک پیشبینی اولیه از پتانسیل رشد شرکت داشته باشند.

در مواقعی که یک شرکت زیانده است، استفاده از نسبت P/E به دلیل منفی بودن مخرج کسر، کارایی ندارد. در این شرایط، نسبت P/S به شما اجازه میدهد تا ببینید سرمایه گذاران چقدر برای هر ریال از فروش شرکت حاضرند پرداخت کنند.

علاوه بر این، دادههای مربوط به فروش یک شرکت معمولاً به راحتی قابل دستکاری نیستند، در حالی که درآمدها ممکن است به واسطه روشهای مختلف حسابداری تحت تأثیر قرار گیرند. بنابراین، استفاده از نسبت P/S به خاطر تکیه بر دادههای فروش، یک مزیت محسوب میشود.

همچنین، زمانی که شرکتها پس از یک دوره دشوار دوباره به فعالیت و سوددهی می پردازند، نسبت P/S می تواند به عنوان گزینه ای مؤثر برای ارزیابی ارزش این شرکت ها به کار رود.

بازه مناسب برای نسبت P/S در بورس

نسبت P/S معیاری است که قیمت یک سهم را نسبت به میزان فروش آن نشان می دهد. به طور کلی، اعداد زیر یک به این معنا هستند که قیمت بازار سهم کمتر از ارزش ذاتی آن است، در حالی که اعداد بالای یک نشان دهنده این هستند که قیمت بازار بیشتر از ارزش ذاتی سهم است. با این حال، به دست آوردن نسبت P/S کمتر از یک کار ساده ای نیست، زیرا این نسبت اطلاعات دقیقی از میزان سود و بدهی های شرکت ارائه نمی دهد. بنابراین، نمی توان تنها بر اساس این عدد برای خرید و فروش سهام تصمیم گیری کرد. در واقع، هیچ بازه مشخص و مناسب برای نسبت P/S در بورس وجود ندارد. بهترین راهکار این است که نسبت P/S را در سهام شرکتهای همصنعت بررسی کرده و آنها را با یکدیگر مقایسه کنید. این مقایسه به شما کمک میکند تا تصویر بهتری از ارزش نسبی سهام در یک صنعت خاص به دست آورید و تصمیمات مشخص ترو بهتری بگیرید.

جمع بندی

نسبت قیمت به فروش (P/S) یک گزینه مهم در تحلیل بنیادی است که به سرمایه گذاران کمک میکند تا ارزش یک سهم را نسبت به میزان فروش آن ارزیابی کنند. این نسبت به ویژه در شرایطی که شرکتها زیانده هستند یا اطلاعات سود به طور دقیق قابل دسترسی نیستند، کارایی دارد. نسبت P/S نشاندهنده این است که سرمایه گذاران چقدر برای هر ریال از فروش شرکت حاضرند پرداخت کنند؛ اعداد زیر یک نشاندهنده زیر ارزش بودن سهم و اعداد بالای یک نشاندهنده بالاتر بودن قیمت بازار از ارزش ذاتی است. به دلیل محدودیتهای P/S، نباید به تنهایی از آن برای تصمیمگیری در مورد خرید و فروش سهام استفاده کرد و بهترین روش استفاده از آن در کنار سایر نسبتهای مالی و مقایسه با شرکتهای همصنعت است. همچنین، دادههای فروش معمولاً دستکاریپذیر نیستند، در حالی که درآمدها میتوانند تحت تأثیر روشهای حسابداری قرار گیرند، که این ویژگی P/S را به گزینه قابل اعتمادتر در برخی شرایط تبدیل میکند. در نهایت، نسبت P/S میتواند به سرمایه گذاران کمک کند تا فرصتهای سرمایه گذاری را شناسایی کرده و تصمیمات آگاهانه تری بگیرند.

بانک سرمایه گذاری، بهعنوان یک بانک واسطهگر مالی، نقش مهمی در سیستم مالی جهانی ایفا میکند. این بانکها به ارائه خدمات متنوعی میپردازند که شامل معاملات کلان و پیچیده مالی هستند. برخی از این خدمات شامل پذیره نویسی (underwriting)، که به معنی تأمین مالی برای انتشار اوراق بهادار است، و واسطهگری میان صادرکنندگان اوراق بهادار و سرمایه گذاران میباشد. بانکهای سرمایه گذاری به تسهیل قراردادهای ادغام و اکتساب شرکتها نیز تخصص دارند. به عبارت دیگر، این بانکها به شرکتها کمک میکنند تا با یکدیگر ادغام شوند یا شرکتهای جدیدی را خریداری کنند. این فرآیندها نیاز به تحلیلهای دقیق و مشاورههای مالی دارند که بانکهای سرمایه گذاری بهخوبی از عهده آنها برمیآیند. علاوه بر این، بانکهای سرمایه گذاری بهعنوان مشاور مالی برای مشتریان بزرگ و مهم، از جمله صندوقهای بازنشستگی، ارگانهای دولتی و نهادهای خصوصی، فعالیت میکنند. این مشاورهها شامل تحلیل بازار، ارزیابی ریسک و طراحی استراتژیهای سرمایه گذاری است. به طور کلی، بانکداری سرمایه گذاری بهعنوان یک پل ارتباطی میان سرمایهگذاران و شرکتها عمل میکند و با ارائه خدمات متنوع، به بهبود کارایی بازارهای مالی کمک میکند. این بانکها با تسهیل تأمین مالی و ارائه مشاورههای تخصصی، نقش کلیدی در رشد اقتصادی و توسعه صنایع مختلف دارند.

بانک سرمایه گذاری چیست؟ (Investment Bank )

بانک سرمایه گذاری نوعی مؤسسه مالی است که بهطور خاص در زمینه خدمات مالی و مشاورهای به شرکتها، دولتها و دیگر نهادهای بزرگ فعالیت میکند. این بانکها بهعنوان واسطه گر مالی عمل کرده و نقش مهمی در تأمین مالی پروژهها، معاملات بزرگ و مدیریت ریسک ایفا میکنند.

وظایف بانکداری سرمایه گذاری

مهمترین وظیفه شرکتهای تأمین سرمایه، انتشار اوراق بهادار جدید برای شرکتهای متقاضی سرمایه و فروش این اوراق در بازار سرمایه است. برای درک بهتر این فعالیت، میتوان آن را به دو بخش اصلی تقسیم کرد:

انتشار اوراق بهادار در بازار اولیه: این بخش شامل عرضه اولیه سهام شرکتها، انتشار اوراق مشارکت برای اولین بار و سایر انواع اوراق بهادار است. در این مرحله، شرکتهای تأمین سرمایه به شرکتها کمک میکنند تا اوراق خود را به سرمایهگذاران معرفی کرده و آنها را در بازار اولیه به فروش برسانند. بازارگردانی اوراق و سهام در بازار ثانویه: در این مرحله، شرکتهای تأمین سرمایه به مدیریت و بازارگردانی اوراق بهادار و سهام در بازار ثانویه میپردازند. این فعالیت شامل تسهیل معاملات و حفظ نقدشوندگی اوراق در بازار است تا سرمایهگذاران بتوانند بهراحتی اوراق خود را خرید و فروش کنند.

نقش شرکت های تأمین سرمایه در مدیریت دارایی

یکی از فعالیتهای کلیدی شرکتهای تأمین سرمایه، مدیریت دارایی برای شرکتها و نهادهای دیگر است. این مدیریت میتواند شامل مدیریت صندوقهای سرمایه گذاری باشد، مانند صندوقهای درآمد ثابت، صندوقهای مختلط و صندوقهای سرمایه گذاری در سهام. این صندوقها تحت نظارت سازمان بورس و اوراق بهادار فعالیت میکنند و هدفشان افزایش سرمایه و ارائه بازده مطلوب به سرمایهگذاران است. شرکت های تأمین سرمایه دارای تیمی از کارشناسان با تخصصهای مختلف در بازار سرمایه هستند. این تخصص به آنها این امکان را میدهد که استراتژیهای متنوعی برای مدیریت منابع مالی تدوین کنند. در شرایط مختلف بازار، میتوانند از استراتژیهای متفاوتی استفاده کنند تا ریسک را کاهش دهند و بازده را افزایش دهند. به همین دلیل، اگر صندوقهای سرمایه گذاری تحت نظارت یک شرکت تأمین سرمایه معتبر فعالیت کنند، می توانند گزینهای مناسب برای سرمایه گذاری افراد عادی باشند. این افراد معمولاً تخصصی در حوزه سرمایه گذاری ندارند و ممکن است وقت کافی برای بررسی بازارهای مالی نداشته باشند. با سپردن سرمایه گذاریهای خود به این صندوقها، آنها می توانند از دانش و تجربه کارشناسان استفاده کنند و در عین حال ریسک کمتری را متحمل شوند. بنابراین مدیریت دارایی توسط شرکتهای تأمین سرمایه نه تنها به بهینه سازی سرمایه گذاریها کمک میکند، بلکه به افراد عادی این امکان را میدهد که در دنیای پیچیده سرمایه گذاری فعال باشند، حتی اگر تخصص خاصی در این زمینه نداشته باشند.

نقش بانکهای سرمایه گذاری در اقتصاد چیست؟

بانکهای سرمایه گذاری با تسهیل جریان سرمایه و تأمین مالی پروژههای بزرگ، به رشد اقتصادی و توسعه صنایع مختلف کمک میکنند. آنها به شرکتها و دولتها در تأمین منابع مالی نیازشان کمک کرده و به این ترتیب به ایجاد شغل و افزایش تولید ناخالص داخلی (GDP) کمک می کنند. بانکهای سرمایه گذاری نقش بسیار مهمی در اقتصاد دارند و با تسهیل جریان سرمایه و تأمین مالی پروژههای بزرگ، به رشد اقتصادی و توسعه صنایع مختلف کمک میکنند. در ادامه، بیشتر به این موضوع می پردازیم:

تسهیل جریان سرمایه

تأمین مالی پروژه های بزرگ

ایجاد شغل

افزایش تولید ناخالص داخلی (GDP)

حمایت از نوآوری و توسعه فناوری

1. تسهیل جریان سرمایه

بانکهای سرمایه گذاری بهعنوان واسطههای مالی عمل میکنند که سرمایهگذاران و شرکتها را به هم متصل میکنند. آنها منابع مالی را از سرمایهگذاران جمعآوری کرده و این منابع را به پروژهها و شرکتهایی که به تأمین مالی نیاز دارند، تخصیص میدهند. این فرآیند به جریان آزاد سرمایه کمک میکند و اطمینان میدهد که پول بهطور مؤثری در بخشهای مختلف اقتصادی استفاده میشود.

2. تأمین مالی پروژه های بزرگ

بانکهای سرمایه گذاری به شرکت ها و دولتها کمک می کنند تا پروژههای بزرگی را که نیاز به سرمایه گذاری قابل توجهی دارند، تأمین مالی کنند. این پروژهها میتوانند شامل ساخت زیرساختهای عمومی، توسعه فناوریهای نوین، یا راه اندازی کارخانههای تولیدی جدید باشند. با تأمین مالی این پروژهها، بانکهای سرمایه گذاری به رشد و گسترش صنایع مختلف کمک میکنند.

3. ایجاد شغل

تأمین مالی پروژههای بزرگ به طور مستقیم با ایجاد شغل مرتبط است. هنگامی که یک پروژه بزرگ راهاندازی میشود، نیاز به نیروی کار برای انجام آن پروژه وجود دارد. این به معنای استخدام افراد جدید و افزایش فرصتهای شغلی در بخشهای مختلف اقتصادی است. بنابراین، بانکهای سرمایه گذاری با تأمین منابع مالی برای پروژهها، بهطور غیرمستقیم به کاهش نرخ بیکاری کمک میکنند.

4. افزایش تولید ناخالص داخلی (GDP)

تأمین مالی پروژههای بزرگ و ایجاد شغل بهطور مستقیم بر تولید ناخالص داخلی (GDP) تأثیر میگذارد. هنگامی که صنایع جدید راهاندازی میشوند و تولید افزایش مییابد، این امر به افزایش GDP کمک میکند. همچنین، با افزایش اشتغال، درآمد خانوارها نیز افزایش مییابد و این امر باعث افزایش مصرف و تقاضا در اقتصاد میشود. در نتیجه، بانکهای سرمایه گذاری با تأمین مالی پروژههای بزرگ و ایجاد شغل، به رشد اقتصادی و افزایش تولید ناخالص داخلی کمک میکنند.

5. حمایت از نوآوری و توسعه فناوری

بانکهای سرمایه گذاری بهویژه در تأمین مالی پروژههای فناوری و نوآوری نقش مهمی دارند. آنها به استارتاپها و شرکتهای نوپا کمک میکنند تا منابع مالی لازم برای توسعه محصولات و خدمات جدید را بهدست آورند. این حمایت از نوآوری و تکنولوژیهای نوین نهتنها به رشد و توسعه صنایع کمک میکند، بلکه به بهبود کیفیت زندگی و افزایش رقابتپذیری اقتصاد نیز میانجامد.

مشاورههای شرکتهای تأمین سرمایه

شرکتهای تأمین سرمایه در زمینه های مختلفی مشاوره ارائه می کنند که از جمله آن ها می توان به موارد زیر اشاره کرد:

روشهای بهینه برای تأمین مالی: شامل مبلغ منابع مورد نیاز و زمان بندی تأمین مالی.

پیشنهاد روش و زمانبندی مناسب برای عرضه اوراق بهادار.

قیمت گذاری اوراق بهاداری که ناشر قصد عرضه آن را دارد.

ثبت اوراق بهادار و دریافت مجوزهای لازم برای عرضه.

ادغام، تملک و تجدید ساختار مالی و سازمانی شرکتها.

سرمایه گذاری: ارائه مشاوره در زمینه انتخاب گزینههای سرمایه گذاری مناسب.

زمینه های دیگر: شامل خدمات مشاوره ای در حوزههای مختلف مالی و اقتصادی.

تفاوت بانک سرمایه گذاری با بانک معمولی

بانکها و شرکتهای تأمین سرمایه نقشهای متفاوتی در سیستم مالی دارند که به شرح زیر است:

نوع فعالیت

منابع مالی

منابع درآمدی

نیاز به سرمایه اولیه

نقش در بازار سرمایه

نوع فعالیت

بانکها بهعنوان مؤسسات سپرده پذیر، پول را از افراد حقیقی و حقوقی بهصورت سپرده جذب کرده و سپس وام میدهند. شرکتهای تأمین سرمایه سپرده پذیر نیستند و تنها به تأمین مالی برای شرکتها و افراد حقوقی میپردازند.

منابع مالی

بانکها بهطور عمده با پول سر و کار دارند و فعالیتهایشان بر اساس نرخ بهره و سود سپردهها است. شرکتهای تأمین سرمایه به بازارهای مالی مرتبط هستند و با انواع سرمایه، از جمله اوراق بهادار، سروکار دارند.

منابع درآمدی

بانکها عمدتاً درآمد خود را از طریق نرخ بهره و سود وامها و سپردهها به دست میآورند. شرکت های تأمین سرمایه درآمد خود را از کارمزدها و مشاوره های سرمایه گذاری کسب میکنند.

نیاز به سرمایه اولیه

برای تأمین سرمایه از شرکتهای تأمین سرمایه، نیازی به سرمایه اولیه نیست، در حالی که بانکها معمولاً شرایط خاصی برای اعطای وام دارند.

نقش در بازار سرمایه

بانکهای سرمایه گذاری، که نوعی خاص از شرکتهای تأمین سرمایه هستند، به انتشار اوراق بهادار و تأمین سرمایه برای شرکتهای بزرگ می پردازند. شرکتهای تأمین سرمایه همچنین مشاورههایی برای بهبود منابع مالی شرکتها ارائه میدهند و به آنها در انتخاب بهترین روش های تأمین مالی کمک می کنند.

شرکتهای تأمین سرمایه در ایران

شرکتهای تأمین سرمایه در واقع معادل بانکهای سرمایه گذاری (Investment Banks) در سطح جهانی هستند و به عنوان یکی از بخشهای سیستم بانکی فعالیت میکنند. اما در ایران، این شرکتها تحت نظارت سازمان بورس و اوراق بهادار فعالیت میکنند و بهصورت مستقل عمل می کنند. برای انجام فعالیتهای تأمین سرمایه، این شرکتها باید حداقل سرمایه ای معادل هزار میلیارد تومان داشته باشند.

برای مشاهده لیست نهادهای مالی مجاز در ایران، میتوانید به وبسایت www.seo.ir مراجعه کنید. در این درگاه، اطلاعاتی از جمله نوع نهاد مالی، شماره ثبت سازمان، تاریخ ثبت، ایمیل، نام مدیرعامل، آدرس و تلفن دفتر مرکزی، شناسه ملی و شماره ثبت در دسترس است. از جمله لیست شرکت های تامین سرمایه در ایران می توان به تأمین سرمایه بانک مسکن، تأمین سرمایه بانک ملت، تأمین سرمایه تمدن، تأمین سرمایه سپهر، تأمین سرمایه کاردان، تأمین سرمایه لوتوس پارسیان ، تأمین سرمایه نوین اشاره کرد.

درآمد شرکتهای تأمین سرمایه

شرکتهای تأمین سرمایه درآمد خود را از چند منبع مختلف به دست می آورند. یکی از اصلی ترین روشها، دریافت دستمزد برای خدماتی است که ارائه میدهند. به عنوان مثال، وقتی این شرکتها به یک سازمان در مورد مدیریت دارایی هایش مشاوره میدهند، هزینهای به عنوان حق مشاوره دریافت میکنند.

اما مهم ترین منبع درآمد آنها از پذیرش ریسکهای مالی در فرآیند پذیره نویسی اوراق بهادار است. این شرکتها برای پذیرهنویسی اوراق (که یعنی انتشار و فروش اوراق برای اولین بار) و همچنین بازارگردانی این اوراق (که به معنی واسطهگری برای خرید و فروش در بازار ثانویه است) کارمزد دریافت میکنند. سازمان بورس و اوراق بهادار میزان این کارمزدها را تعیین میکند.

بهطور کلی، درآمدهای شرکتهای تأمین سرمایه شامل موارد زیر است:

کارمزد پذیره نویسی: درآمد ناشی از انتشار اوراق در بازار اولیه.

کارمزد بازارگردانی: درآمد از خدمات مرتبط با خرید و فروش اوراق در بازار ثانویه.

حق مشاوره: درآمد حاصل از مشاوره برای عرضه و پذیرش اوراق.

معاملات با سرمایه خود: درآمد از خرید و فروش اوراق با سرمایه خود شرکت.

مدیریت دارایی: درآمد از مدیریت صندوقهای سرمایه گذاری و داراییها.

آیا شرکتهای تامین سرمایه میتوانند وام بدهند؟

شرکت های تأمین سرمایه بهطور مستقیم وام نمی دهند. وظیفه اصلی آنها تأمین مالی برای شرکت ها و نهادهای حقوقی از طریق روشهایی مانند پذیرش اوراق بهادار، مشاوره سرمایه گذاری و بازارگردانی است. آنها معمولاً به انتشار اوراق بهادار می پردازند تا سرمایه مورد نیاز سازمانها را تأمین کنند، اما نقش بانکها در اعطای وام را ندارند.

آیا شرکتهای تأمین سرمایه میتوانند به بورس ورود کنند؟

بله، شرکتهای تأمین سرمایه میتوانند به بورس ورود کنند. در حال حاضر، از ۹ شرکت تأمین سرمایه ایرانی، سهام ۶ شرکت در بورس معامله میشود:

تأمین سرمایه ملت (نماد: تملت)

تأمین سرمایه سپهر (نماد: وسپهر)

تأمین سرمایه لوتوس پارسیان (نماد: لوتوس)

تأمین سرمایه امین (نماد: امین)

تأمین سرمایه امید (نماد: امید)

تأمین سرمایه نوین (نماد: تنوین)

به طور کلی، این شرکتها بهعنوان سهامی خاص تأسیس میشوند، اما برای ورود به بورس، باید ابتدا به سهامی عام تبدیل شوند و سپس مراحل پذیرهنویسی و ورود به یکی از بازارهای بورس یا فرابورس را طی کنند (که به این فرایند، عرضه اولیه گفته میشود).

جمع بندی

بانکداری سرمایه گذاری به مجموعه ای از خدمات مالی و مشاوره ای اطلاق میشود که به شرکتها، دولتها و نهادهای دیگر در زمینه تأمین مالی، مدیریت دارایی و انجام معاملات مالی کمک میکند. این نوع بانکداری از طریق روشهای مختلفی مانند انتشار اوراق بهادار، مشاوره در زمینه ادغام و تملیک، و تأمین مالی پروژهها فعالیت میکند. بانکهای سرمایه گذاری به شرکتها کمک میکنند تا از طریق انتشار اوراق بهادار، سرمایه مورد نیاز خود را جذب کنند و در زمینههای مختلف همچون ادغام و تملیک به مشتریان مشاوره میدهند. آنها همچنین ابزارهای مالی را برای مدیریت ریسکهای مالی و نوسانات بازار ارائه میدهند و در خرید و فروش اوراق بهادار در بازار ثانویه نقش دارند. علاوه بر این، تجزیه و تحلیلهای عمیق بازار و تحقیقات مالی که توسط این بانکها انجام میشود، به سرمایهگذاران در تصمیمگیری کمک میکند. در کل، بانکداری سرمایه گذاری بخشی حیاتی از نظام مالی جهانی است و با تسهیل دسترسی به سرمایه و مشاورههای مالی، به رشد و توسعه اقتصادی کمک میکند.

روانشناسی بازار به مطالعه رفتار و احساسات سرمایه گذاران و معامله گران در بازارهای مالی اشاره دارد. این حوزه به بررسی چگونگی تأثیر احساسات انسانی مانند ترس، طمع، امید و ناامیدی بر تصمیم گیریهای مالی می پردازد. در دنیای پیچیده و پرنوسان بازارهای مالی، درک روانشناسی بازار بهعنوان یک عامل کلیدی برای موفقیت در معاملهگری شناخته میشود.

معامله گران اغلب تحت تأثیر احساسات خود قرار میگیرند و این احساسات میتوانند منجر به اتخاذ تصمیمات نادرست شوند. به عنوان مثال، طمع ممکن است باعث شود که یک معامله گر به طور غیرمنطقی به خرید ادامه دهد، در حالی که ترس میتواند او را از فروش در زمان مناسب بازدارد. همچنین، رفتار جمعی سرمایه گذاران، به ویژه در زمانهای بحران یا جو هیجانی، میتواند نوسانات بازار را تشدید کند.

در نتیجه، شناخت روانشناسی بازار نه تنها به معاملهگران کمک میکند تا تصمیمات بهتری بگیرند، بلکه آنها را قادر میسازد تا از نوسانات هیجانی بازار بهره برداری کنند واستراتژی های مؤثرتر و بهینه تری برای مدیریت ریسک و سرمایه گذاریهای خود ایجاد کنند. با تسلط بر این دانش، معامله گران میتوانند با اطمینان بیشتری در بازارهای مالی فعالیت کنند و به موفقیت بیشتری دست یابند. با ما در سبدگردان نوویرا همراه باشید تا جزئیات بیشتری را مورد بررسی قرار دهیم.

روانشناسی بازار یک نیروی قوی است که میتواند گاهی به اصول مشخصی پایبند باشد و در مواقعی دیگر، بدون هیچ توضیح روانشناختی عمل کند. بازارهای مالی به شدت تحت تأثیر این نیروی روانی قرار دارند و این تأثیر میتواند موجب شود که برخی از سرمایه گذاران در یک دوره زمانی خاص سود کنند، در حالی که دیگران متضرر شوند.

برای دستیابی به موفقیت در معاملات مالی، درک روانشناسی بازار بسیار حائز اهمیت است. مفاهیمی مانند ترس، طمع و غریزه گروهی از جمله کلید واژههایی هستند که مرتباً در مباحث مربوط به روانشناسی بازار مطرح میشوند. این عوامل میتوانند بر تمایل به “ریسک پذیری” یا “ریسک زدایی” تأثیر بگذارند و نقش مهمی در تعیین دورههای رونق یا رکود بازار ایفا کنند.

آشنایی با روانشناسی بازار و درک مناسب از آن برای سرمایه گذاران و معاملهگران از چند جنبه بسیار حیاتی است:

تصمیم گیری بهتر

مدیریت ریسک مؤثرتر

شناسایی روندهای بازار

بهبود استراتژی های معاملاتی

جلوگیری از اشتباهات رایج

افزایش اعتماد به نفس

۱. تصمیم گیری بهتر

کاهش تأثیر احساسات: آگاهی از تأثیر احساسات مانند ترس و طمع می تواند به معامله گران کمک کند تا از تصمیمات احساسی و غیرمنطقی جلوگیری کنند. این امر به آنها اجازه میدهد تا براساس تحلیل های منطقی و دادهها عمل کنند.

۲. مدیریت ریسک مؤثرتر

شناسایی نقاط ضعف: با شناخت رفتار جمعی سرمایه گذاران، معامله گران میتوانند نقاط ضعف و خطرات بالقوه را شناسایی کرده و استراتژی های مناسبی برای مدیریت ریسک معاملات خودشان تدوین کنند.

۳. شناسایی روندهای بازار

پیش بینی حرکات بازار: درک احساسات عمومی و رفتار جمعی میتواند به شناسایی روندهای بازار و نقاط عطف کمک کند، که این امر برای تصمیم گیریهای سرمایه گذاری بسیار مهم است.

۴. بهبود استراتژی های معاملاتی

توسعه استراتژی های مبتنی بر احساسات: با شناخت روانشناسی بازار، معامله گران میتوانند استراتژی های معاملاتی خود را با توجه به رفتارهای پیشبینی شده و حرکتهای جمعی بهینه سازی کنند.

۵. جلوگیری از اشتباهات رایج

آگاهی از خطاهای شناختی: بسیاری از معامله گران تحت تأثیر خطاهای شناختی قرار میگیرند، مانند تعصب تأیید یا فریب خوردگی از روندهای کوتاه مدت. آشنایی با این خطاها میتواند به جلوگیری از اشتباهات رایج کمک کند.

۶. افزایش اعتماد به نفس

اعتماد به تصمیمات: با درک بهتر از روانشناسی بازار و رفتار جمعی، معامله گران میتوانند با اطمینان بیشتری در بازار فعالیت کنند و تصمیمات خود را با اعتماد به نفس بیشتری اجرایی کنند.

نکته طلایی: تفاوت روانشناسی بازار و روانشناسی معامله گری : به یاد داشته باشید که روانشناسی بازار و روانشناسی معامله گری دو مفهوم متفاوت هستند. روانشناسی معامله گری به بررسی احساسات و رفتارهای فردی هر معامله گر می پردازد و تأثیر این عوامل بر استراتژی های معاملاتی را تحلیل میکند. در مقابل، روانشناسی بازار به تحلیل احساسات و رفتارهای جمعی فعالان بازار می پردازد و هدف آن توصیف روند کلی بازار است. درک این تفاوتها میتواند به شما در تصمیمات بهترکمک کند.

فرضیه بازار کارآمد از لحاظ روانشناسی

فرضیه “بازار کارآمد” به بازاری اشاره دارد که در آن احساسات هیچ تأثیری ندارند. طرفداران این نظریه معتقدند که فقط اطلاعات و داده های واقعی بر روند بازار تأثیر می گذارند. اما بسیاری از طرفداران روانشناسی بازار به این نظریه انتقاد دارند، زیرا در آن فرض شده که همه معاملهکنندگان منطقی عمل میکنند و هیچ جنبه احساسی وجود ندارد. در واقع، نظریه روانشناسی بازار نشان میدهد که گاهی اوقات تغییرات بازار به گونهای است که با اصول روانشناختی قابل پیشبینی نیست

فرضیه بازار کارآمد (Efficient Market Hypothesis – EMH) بر این اساس استوار است که قیمتها در بازارهای مالی به طور کامل و فوری به تمامی اطلاعات موجود واکنش نشان می دهند. از منظر روانشناسی، این فرضیه به چندین جنبه مهم اشاره دارد:

رفتار منطقی سرمایه گذاران

حذف رفتارهای غیرمنطقی

تأثیر اطلاعات و شایعات

غریزه گروهی و رفتار جمعی

۱. رفتار منطقی سرمایه گذاران

در یک بازار کارآمد، سرمایه گذاران بهطور منطقی و بدون تأثیر احساسات تصمیم گیری میکنند. این بدان معناست که آنها به اطلاعات جدید به طور سریع و کارآمد واکنش نشان می دهند و قیمت ها را به درستی منعکس میکنند.

۲. حذف رفتارهای غیرمنطقی

روانشناسی بازار در یک بازار کارآمد به گونه ای عمل میکند که رفتارهای غیرمنطقی مانند طمع و ترس به حداقل می رسند. به عبارتی، سرمایه گذاران قادر به جلوگیری از تأثیر این احساسات بر تصمیمات خود هستند.

۳. تأثیر اطلاعات و شایعات

در حالی که فرضیه بازار کارآمد بر این باور است که اطلاعات به سرعت در قیمت ها لحاظ میشود، در واقعیت، شایعات و اطلاعات نادرست میتوانند تأثیرات منفی بر رفتار سرمایه گذاران داشته باشند. این موضوع نشان دهنده وجود نواقص در فرضیه EMH است.

۴. غریزه گروهی و رفتار جمعی

فرضیه بازار کارآمد فرض می کند که سرمایه گذاران به طور مستقل عمل می کنند. اما در واقع، غریزه گروهی و رفتار جمعی می تواند منجر به نوسانات غیرقابل پیش بینی شود. این رفتارها ممکن است باعث ایجاد حبابها یا رکودها در بازار شوند.

روانشناسی بازار سرمایه و تحلیل تکنیکال

تحلیل تکنیکال به بررسی نمودار قیمتها می پردازد تا الگوهایی را شناسایی کند که نشان دهنده استمرار یا تغییرروند فعلی هستند. تحلیلگران بازارهای مالی بر این باورند که این الگوها نتیجه روانشناسی بازار هستند. به عبارت دیگر، نمودار قیمتها احساساتی مانند ترس، طمع، امید و یأس را به صورت گرافیکی نمایش میدهند و نشان می دهند که فعالان بازار چگونه به انتظارات آینده واکنش نشان میدهند.

در حقیقت، اصول روانشناسی بازار مبنای تحلیل تکنیکال هستند. این نوع تحلیل به شما استراتژی معاملاتی میدهد که بر اساس بررسی روند قیمت و حجم معاملات شکل میگیرد.

اهمیت روانشناسی بازار در موفقیت مالی

موفقیت در بازارهای مالی تنها به تحلیل بنیادی و تکنیکال محدود نمی شود؛ بلکه تسلط بر روانشناسی بازار نیز ضروری است. احساسات معاملهگران تأثیر زیادی بر روند بازار دارند و کنترل این احساسات و هیجانات درونی برای داشتن معاملات موفق، امری غیرقابل انکار است. بنابراین، در کنار تحلیلهای مالی، درک و مدیریت روانشناسی بازار نیز نقش کلیدی در موفقیت شما دارد.

کاربرد روانشناسی بازار در بازارهای مختلف

روانشناسی بازار به مطالعه احساسات و رفتارهای انسانی میپردازد. از آنجا که در هر بازاری انسانها نقش اصلی را دارند، این اصول در همه بازارهای مالی، مانند سهام، اوراق بهادار و ارز دیجیتال و انواع دارایی ها قابل استفاده است.

استفاده از روانشناسی بازار به نفع خود

برای بهره برداری از روانشناسی بازار، می توانید به مواردی همچون موارد زیر توجه ویژه ای داشته باشید:

شناسایی احساسات خود

تحلیل رفتار دیگران

کنترل ترس و طمع

استفاده از روانشناسی جمعی

توسعه یک برنامه معاملاتی

داشتن یک برنامه معاملاتی مشخص با قوانین واضح به شما کمک می کند تا تحت تأثیر احساسات قرار نگیرید و به رویکرد خود پایبند باشید. استفاده از روانشناسی بازار به نفع خود شامل شناخت و مدیریت احساسات شخصی و تحلیل رفتار دیگر معاملهگران است.

تأثیر روانشناسی بازار بر تصمیمات سرمایه گذاران در بورس

روانشناسی بازار در بورس بسیار مهم است، زیرا احساسات سرمایه گذاران تأثیر زیادی بر تصمیمات آنها دارد. مثلاً وقتی اخبار منفی یا شرایط اقتصادی بد میشود، ترس در میان سرمایه گذاران افزایش مییابد و آنها ممکن است به سرعت سهام خود را بفروشند. این فروش گسترده میتواند باعث کاهش قیمتها شود و برای سرمایه گذاران منطقی فرصتی برای خرید با قیمت پایینتر ایجاد کند.

از سوی دیگر، وقتی بازار در حال صعود است و قیمت ها بالا میروند، طمع میتواند سرمایه گذاران را به خرید بی رویه وادار کند. این رفتار می تواند باعث ایجاد حباب های قیمتی شود و در نهایت منجر به سقوط بازار شود. در این شرایط ، شناسایی احساسات جمعی و یادگیری از رفتار دیگران میتواند به سرمایه

گذاران در تصمیم گیری کمک کند.

در واقع داشتن یک برنامه معاملاتی مشخص و رعایت آن می تواند به سرمایه گذاران کمک کند تا تحت تأثیر احساسات قرار نگیرند. شناخت نقاط قوت و ضعف خود و تحلیل رفتار دیگران می تواند شانس موفقیت در بورس را افزایش دهد.

پیشبینی رفتار جمعی سرمایه گذاران

پیش بینی رفتار جمعی سرمایه گذاران در بازارهای مالی چالشهای خاص خود را دارد، اما با استفاده از ابزارها و روش های مختلف میتوان به درک بهتری از روندها و واکنش های بازار دست یافت. در اینجا چند روش مهم برای پیش بینی رفتار جمعی سرمایه گذاران آورده ایم:

تحلیل تکنیکال

تحلیل احساسات (Sentiment Analysis)

شاخص های ترس و طمع

تحلیل حجم معاملات

دادههای تاریخی و الگوهای رفتاری

نظرسنجیها و شاخص های اقتصادی

۱. تحلیل تکنیکال

نمودارها و الگوها: استفاده از نمودارهای قیمتی و شناسایی الگوهای تاریخی میتواند به پیش بینی حرکات آینده قیمت کمک کند. الگوهایی مانند سر و شانه، مثلثها و خطوط روند غالب میتوانند نشان دهنده احساسات جمعی باشند.

۲. تحلیل احساسات (Sentiment Analysis)

رسانه های اجتماعی و اخبار: بررسی نظرات و احساسات در رسانه های اجتماعی و تحلیل اخبار مرتبط با بازار میتواند به درک احساسات عمومی کمک کند. روشهای تحلیل احساسات میتوانند نظرات مثبت یا منفی را بررسی کنند.

۳. شاخص های ترس و طمع

شاخصهای مخصوص: استفاده از شاخصهایی مانند “شاخص ترس و طمع” (Fear & Greed Index) میتواند نشان دهنده وضعیت کلی بازار و احساسات سرمایه گذاران باشد. این شاخصها میتوانند به شناسایی نقاط عطف کمک کنند.

۴. تحلیل حجم معاملات

حجم معاملات: مشاهده تغییرات در حجم معاملات میتواند نشان دهنده تغییرات در احساسات سرمایه گذاران باشد. افزایش ناگهانی در حجم معاملات ممکن است نشان دهنده تغییر در رفتار جمعی باشد.

۵. دادههای تاریخی و الگوهای رفتاری

مطالعه تاریخچه: تحلیل دادههای تاریخی و رفتارهای مشابه در دورههای گذشته می تواند به شناسایی الگوهای رفتاری تکراری کمک کند.

۶. نظرسنجیها و شاخص های اقتصادی

نظرسنجی های سرمایه گذاران: نظرسنجی های انجام شده از سرمایه گذاران درباره انتظارات و پیشبینی های خود میتواند به درک احساسات جمعی کمک کند. همچنین، بررسی شاخص های اقتصادی و وضعیت بازار نیز مهم است.

جمع بندی

روانشناسی بازار یک موضوع قدیمی و مهم در دنیای اقتصاد و سرمایه گذاری است که از دیرباز مورد توجه قرار گرفته است. سرمایه گذاران و تحلیلگران متوجه شدهاند که احساسات انسانی مانند ترس، طمع و امید تأثیرات عمیقی بر رفتار بازار دارند. تاریخچه این موضوع به دورانهای گذشته برمیگردد، زمانی که معامله گران در بازارهای مالی تحت تأثیر هیجانات جمعی و تغییرات قیمت قرار میگرفتند.

در طول زمان، مطالعات و تحقیقاتی در این زمینه انجام شده که نشان میدهد درک روانشناسی بازار نه تنها به پیشبینی رفتارهای بازار کمک میکند بلکه میتواند به سرمایه گذاران در گرفتن تصمیمات منطقیتر یاری رساند. بنابراین، روانشناسی بازار همچنان موضوعی حیاتی و ضروری برای هر کسی است که میخواهد در دنیای مالی موفق باشد.

روانشناسی بازار به بررسی رفتار و احساسات سرمایه گذاران در بازارهای مالی می پردازد و تأثیر آنها بر تصمیمات معاملاتی را تحلیل میکند. این حوزه از علم نشان میدهد که احساسات مانند ترس و طمع میتوانند به شدت بر قیمتها و نوسانات بازار تأثیر بگذارند. (دامنه نوسان معاملاتی در بورس چیست و محدودیتهای آن چقدر است؟)

در مواقعی که بازار تحت فشار است، ترس میتواند منجر به فروشهای ناگهانی و کاهش قیمتها شود، در حالی که در بازارهای صعودی، طمع ممکن است سرمایه گذاران را به خریدهای غیرمنطقی و خطرناک وا دارد. برای موفقیت در این بازار، شناخت این احساسات و مدیریت آنها بسیار مهم است.

سرمایه گذاران میتوانند با توسعه یک برنامه معاملاتی مشخص و پایبندی به آن، از تأثیرات منفی روانشناسی بازار جلوگیری کنند و تصمیمات منطقی تری بگیرند. به طور کلی، درک روانشناسی بازار میتواند به بهبود استراتژیهای سرمایه گذاری و افزایش شانس موفقیت در بورس کمک کند.

")