معیارها برای مقایسهی شرکتهای بیمه یکی دیگه از معیارهایی که برای مقایسهی شرکتهای بیمهای با هم دیگه میتونیم ازش استفاده بکنیم، معیار بهبود ترکیب پرتفوی بیمهای اونهاست. در واقع اگر

وضعیت صنعت بیمه در دنیا مجموع ارزش حق بیمه صادره در دنیا، چیزی در حدود ۸.۹ تریلیون دلاره. در مقابل خسارت پرداختی، چیزی در حدود ۴.۴ تریلیون دلاره. بر همین

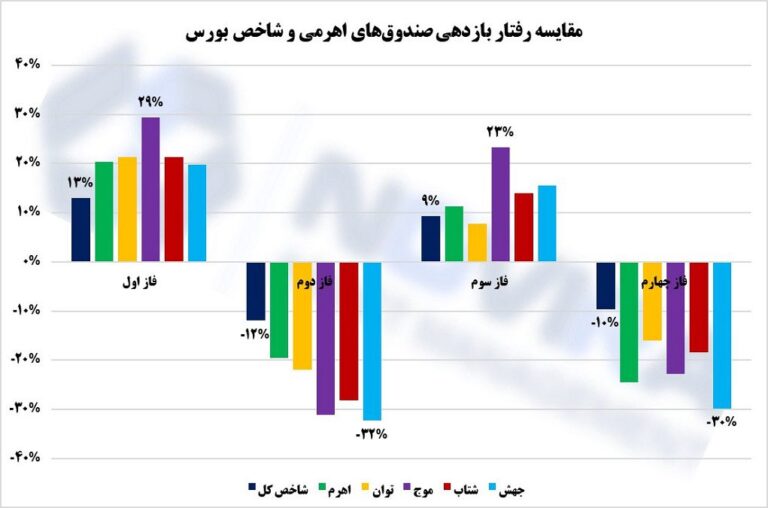

بررسی رفتار شاخص کل در حدود شش ماه اخیر نشان میدهد که این شاخص، تقریبا دو صعود و نزول قابل توجه را تجربه کرده است. براساس مقایسه بازدهی صندوقهای اهرمی

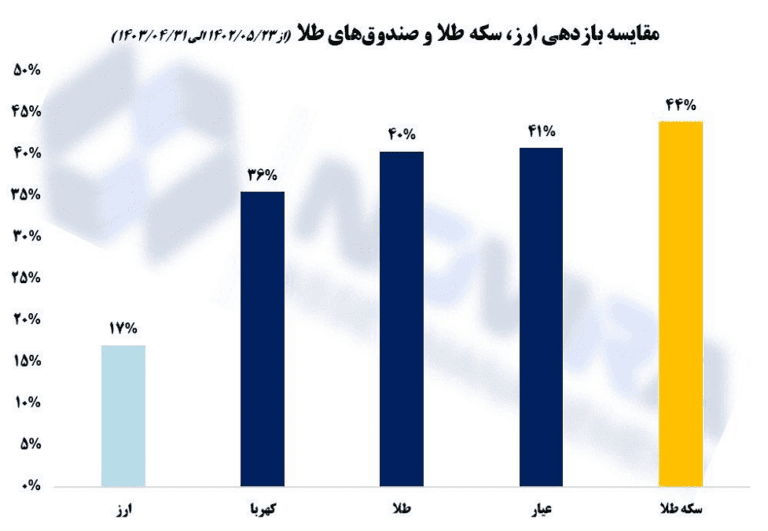

بررسی بازدهی دلار، سکه طلای طرح جدید و صندوقهای طلای عیار، کهربا و طلا طی تقریبا یکسال اخیر نشان میدهد عملا نگهداری ارز به عنوان دارایی، بازدهی جذابی برای سرمایهگذاران

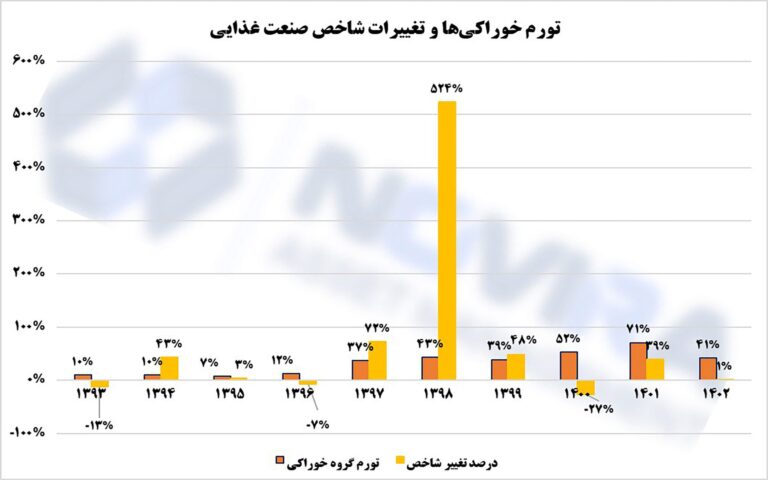

مقایسه تورم گروه خوراکی و آشامیدنی با تغییرات شاخص صنعت غذایی نشان میدهد که جهت تغییرات این دو متغیر الزاما همراستا نیست و در برخی مقاطع شاخص صنعت غذایی نسبت

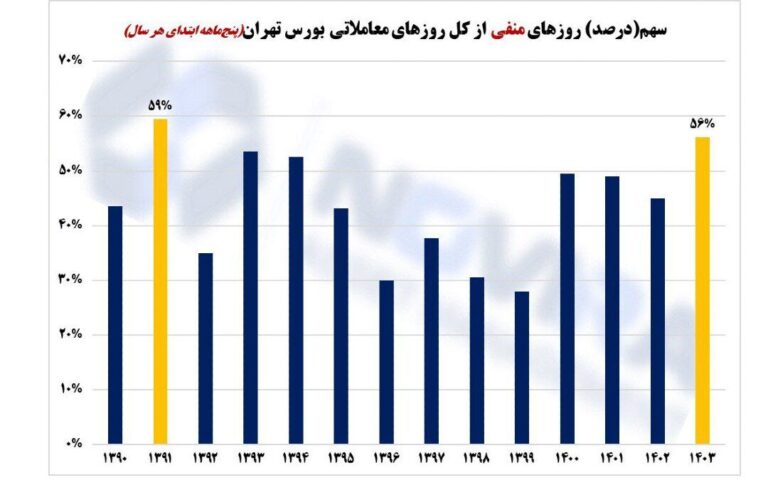

بررسی شاخص بورس تهران نشان میدهد، از سال ۱۳۹۰ تاکنون بیشترین روزهای منفی بازار سرمایه در سال ۱۳۹۱ رقم خوردهاست. البته با توجه به اینکه مرداد سال جاری هنوز به

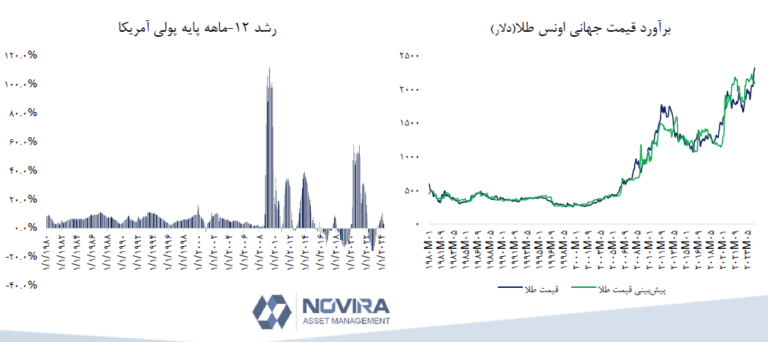

در این گزارش با توجه به تغییر رویکرد سرمایهگذاران نسبت به طلا با توجه دورههای رونق و رکود اقتصادی، با استفاده از مدل تغییر رژیم سعی در پیشبینی قیمت اونس

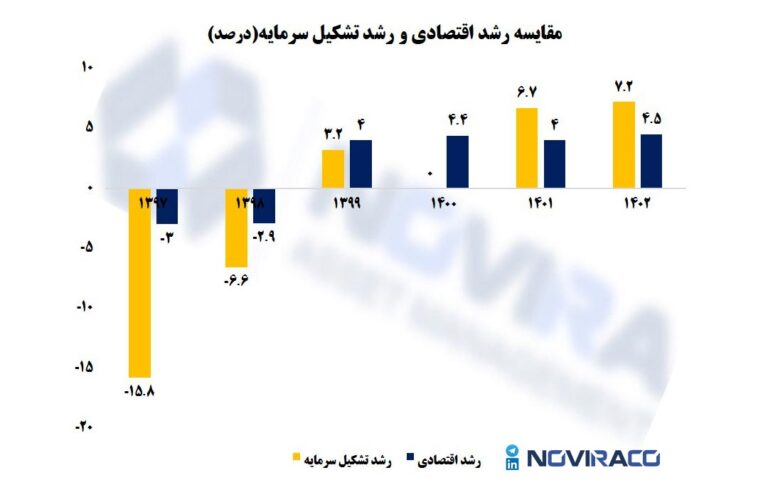

نگاهی به روند رشد اقتصادی و رشد تشکیل سرمایه ثابت ناخالص (به قیمتهای سال ۱۳۹۵) طی دستکم شش سال اخیر نشان میدهد احتمال تحقق اهداف رشد ۸ درصدی برنامه هفتم

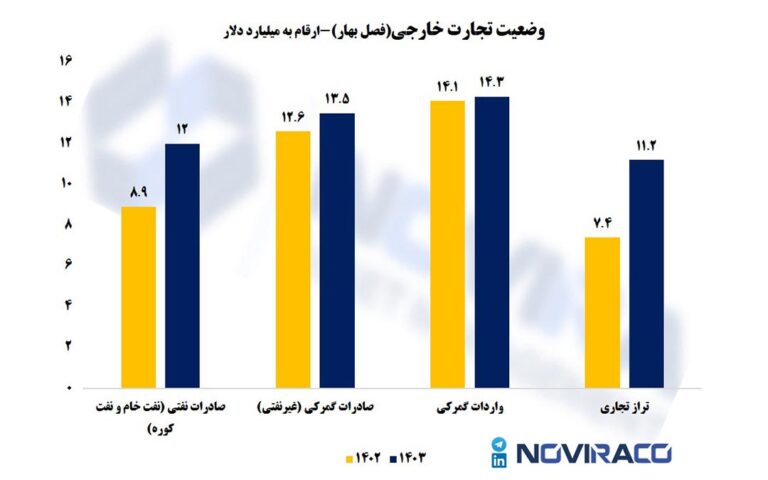

مطابق گزارش بانک مرکزی از وضعیت تجارت خارجی، درآمد نفتی کشور سه ماهه ابتدایی سال جاری نسبت به مدت مشابه سال قبل تقریبا ۳۵ درصد افزایش یافته است؛ این در

مطابق گزارش مقدماتی بانک مرکزی از رشد اقتصادی سال ۱۴۰۲، گروه نفت و گاز به دلیل افزایش تولید و صادرات، بیشترین سهم (برابر ۱۴.۷ درصد) را در رشد اقتصادی داشته