رئیس سازمان بورس در نشست کمیسیون بازار پول و سرمایه اتاق ایران، از تشکیل کمیته تخصصی برای بازنگری دستورالعمل فعالیت بازارگردانی در بورس و تلاش برای ورود کالاهای بیشتر به بورس کالا سخن گفت. اعضای کمیسیون بازار پول و سرمایه اتاق ایران میزبان رئیس سازمان بورس و اوراق بهادار بودند. در این نشست بر لزوم بازنگری دستورالعمل فعالیت بازارگردانی در بورس، ورود کالاهای بیشتر به بورس کالا و پایان دادن به دخالت دستوری در روند فعالیت بورسها تاکید شد. در این جلسه موضوع بازارگردانی و بورس کالا مورد توجه و بررسی قرار گرفت و اعضای کمیسیون ضمن بیان مشکلات و دیدگاههای خود درباره این دو موضوع، پیشنهادهایی مطرح کردند.

تمرکز بر مسائل فرهنگی و ارائه اطلاعات شفاف و دقیق درباره بورس کالا در سطح جامعه، تقویت بورس کالا که توسعه بازار سرمایه در کشور را در پی دارد، تلاش برای ورود کالاهای بیشتر به بورس کالا علیرغم مقاومتهای بسیاری که وجود دارد و قدرت دادن به آن در سطح دنیا با توجه به ظرفیتهای کشور در تولید انواع فلزات و محصولات پتروشمی، تمرکز بر هدایت درست نقدینگی موجود به کمک بورسهای کالایی، تشکیل گروه کارشناسی برای بررسی تجربه کشورهای دیگر مانند اندونزی که بازار پالم جهان را در اختیار دارد، برنامهریزی برای امکان ورود دانشبنیانها به بورس کالا و ایجاد شفافیت در این حوزه، توسعه صندوقهای کالایی در بازار سرمایه، استفاده از ظرفیت بورس کالا برای انواع محصولات کشاورزی و وضع یک قانون محکم در راستای مقابله با قیمتگذاری دستوری و دخالت در روند فعالیت بورسها مهمترین مسائلی بودند که در ارتباط با بورس کالا مطرح شدند.

در این نشست بازنگری در دستورالعمل فعالیت بازارگردانها و تعریف نظام درآمدی شفاف برای این بخش، ایجاد زیرساختهای فنی لازم برای پیادهسازی معاملات الگوریتمی در بازار سرمایه و برگزاری نشستهای هماندیشی بین ناظران بازار و فعالان به منظور رفع نظارتهای سلیقهای، موضوعاتی بودند که درباره بازارگردانی مورد توجه فعالان اقتصادی قرار گرفت. رئیس سازمان بورس و اوراق بهادار با تاکید بر لزوم حضور در جلسات اتاق ایران برای آگاهی از مسائل و مشکلاتی که در بازار سرمایه وجود دارد، پیشنهاد داد: برای مقابله با مشکلات، لازم است نمایندگان اتاق ایران با بدنه بورسها و کارشناسان حوزه ارتباط داشته باشند تا بعد از چکشکاری و مطالعه دقیق پیشنهادهای موجود، جمعبندی نهایی برای تصمیمگیری به سازمان بورس منتقل شود. هرچند به دنبال آن هستیم که سازمان بورس را در بحث اجرا کمرنگ کرده و امور را به خود بورسها بسپاریم.

مجید عشقی، درباره جایگاه بورس کالا در اقتصاد کشور نیز گفت: امروز بالای ۹۰ درصد محصولات پتروشیمی و بخشی از انواع فلزات وارد بورس کالا شده است و در تلاشیم در این مسیر حرکت رو به جلو داشته باشیم هرچند مقاومتهای بسیار بالایی وجود دارد. عشقی ضمن ارزشمند دانستن تجربه عرضه چند خودرو در بورس کالا، اجیاد شفافیت در بازار کالایی و منفعتی که بازار سهام از ورود انواع کالاها به بورس کالا میبرد را بسیار مهم توصیف کرد. او همچنین استفاده از انبارها، قبض انبار و گواهی سپرده را ضروری خواند و تمرکز روی این ابزار را مورد توجه قرار داد و گفت: با جدیت دنبال تکمیل زنجیره کالاها در بورس کالا هستیم. درباره زعفران تجربه بسیار خوبی داشتیم و امروز کل زنجیره را پوشش میدهیم.

رئیس سازمان بورس درباره قیمتگذاری دستوری نیز تصریح کرد: فراموش نکنیم که خود صنایع هم توان تحمل جریان قیمتگذاری را ندارند و از یک جا به بعد شاهد به هم ریختن سیستم خواهند بود چون این نظام دستوری، مانع سرمایهگذاری جدید میشود و صنعت را متوقف میکند. پس باید قیمتها منصفانه باشد و ما هم به دنبال همین شرایط هستیم. قیمتها در بورس کالا را با قیمتهای واقعی دنبال میکنیم و همه معاملات بر اساس رقابت واقعی انجام میشود. عشقی خاطرنشان کرد: در پی عمق بخشیدن به بورس کالا هستیم و دغدغه اصلی در سازمان این است که معاملات در شفافترین حالت ممکن انجام شود. بنابراین پیشنهادهایی که ارائه شد را بررسی خواهیم کرد. زیرساختهای فناوری اطلاعات را هم مورد توجه قرار دادیم و معتقدیم مدیریت سامانه هر بورس باید به خود آن واگذار شود.

او اصلاح دستورالعمل فعالیت بازارگردانی در بورس را نیز لازم دانست و درخواست کرد پیشنهادهای موجود در این ارتباط در چارچوب کمیته کارشناسی مطرح و بررسی و پس از نهایی شدن به سازمان ارائه شود. رئیس سازمان بورس درباره فعالیت ناظران نیز گفت: آنچه امروز مورد انتقاد فعالان بازار نسبت به ناظران است به دلیل نبود ارتباط مستمر بین آنهاست. اگر جلسات مداوم بین این دو گروه برگزار شود بخش زیادی از سوءتفاهمها برطرف میشود. این موضوع درباره معاملات الگوریتمی هم صدق میکند. لازم است در جلسات با ناظران، سیستم فعالیت معاملات الگوریتمی هم مورد توجه باشد تا آشنایی لازم بین فعالان بازار با این بخش نیز شکل بگیرد.

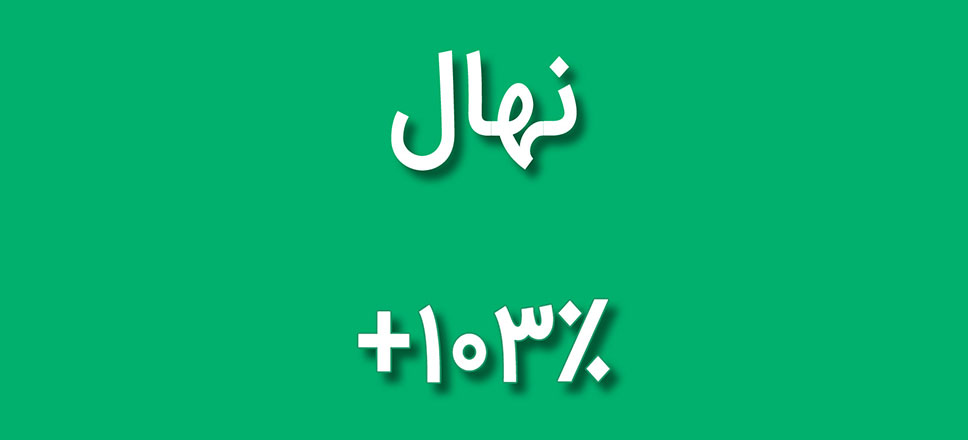

صندوق سرمایهگذاری طلای سرخ نوویرا (نماد نهال) در بازه یکساله منتهی به ۱۵ مردادماه ۱۴۰۱ برای سهامداران خود ۱۰۳.۷۲ درصد بازدهی به ارمغان آورده است که در مقایسه با بازده ۳ درصدی شاخص کل بورس اوراق بهادار، ۱۰۰ درصد بیشتر است. صندوق طلای سرخ نوویرا در دیماه ۱۳۹۹ با هدف کمک به توسعه بازار محصولات کشاورزی و استفاده از فرصتهای سرمایهگذاری موجود در این بازار، تأسیس گردید که نخستین صندوق سرمایهگذاری کالای کشاورزی کشور به حساب میآید. در پذیرهنویسی این صندوق، بالغ بر ۲۶،۷۰۰ نفر شرکت کردند و در پی آن مبلغ ۶۳ میلیارد تومان سرمایهگذاری شد. این صندوق از ابتدای فعالیت خود، توانسته حدود ۱۲۲ درصد بازدهی برای سرمایهگذاران به ارمغان بیاورد. جدول زیر بازدهی این صندوق در بازههای ۳، ۶ و ۱۲ ماهه را نشان میدهد.

صندوق سرمایهگذاری طلای سرخ نوویرا در خردادماه ۱۴۰۱ توانست موافقت سازمان بورس و اوراق بهادار را در مورد: «تبدیل صندوق نهال از یک صندوق ویژه کالاهای کشاورزی، به صندوق چند کالایی (Multi Commodity)» اخذ نماید و به عنوان اولین صندوق مولتی کامودیتی در بازار سرمایه فعالیت خود را آغاز کند. از همین جهت این صندوق علاوه بر محصولات کشاورزی، امکان سرمایهگذاری در گواهیهای سپرده کالایی تمامی محصولاتی که در بورس کالای ایران، قابلیت معاملات ثانویه داشته باشند (به جز طلا)، را خواهد داشت.

امکان سرمایهگذاری در مجموعهای از کالاهای مختلف، به واسطه شرایط تورمی که کشور ما سالهاست با آن دست و پنجه نرم میکند از ویژگیهای مهم این صندوق به شمار میرود که میتواند به عنوان ابزاری جهت پوشش ریسک تورم، مورد توجه فعالان بازار سرمایه قرار گیرد. همچنین امکان استفاده از رشد قیمتی کالاهایی نظیر مس، سنگ آهن و … فارغ از ریسکهای مختلفی که شرکتهای تولیدی و صنعتی با آن مواجه هستند (نظیر هزینه نیروی انسانی، هزینه مواد اولیه، هزینههای عمومی و…) از ویژگیهای منحصر به فردی است که سرمایهگذاری در این صندوق میتواند نصیب فعالان بازار سرمایه کشور نماید.

از دیگر مزایای مهم سرمایهگذاری در صندوق نهال میتوان به موارد زیر اشاره کرد:

• برخورداری از مدیریت حرفهای • امکان سرمایهگذاری با مبالغ پایین • کاهش هزینه سرمایهگذاری • بازارگردانی فعال واحدهای سرمایهگذاری صندوق در بازار ثانویه • نظارت مستقیم و مستمر نهادهای نظارتی نظیر متولی، حسابرس و سازمان بورس و اوراق بهادار • سرمایهگذاری معاف از مالیات • قابل معامله در بورس اوراق بهادار

با ابلاغ بخشنامه معافیت مالیاتی گواهی سپرده کالایی، مالیات بر ارزش افزوده همه کالاهایی که در قالب گواهی سپرده کالایی در بورسهای کالایی کشور پذیرش و معامله میشوند، مشمول نرخ صفر مالیاتی است. سرانجام پس از ماهها انتظار و با پیگیریهای وزیر امور اقتصادی و دارایی و رییس سازمان بورس و اوراق بهادار و همراهی سازمان امور مالیاتی، بخشنامه معافیت مالیاتی گواهی سپرده کالایی براساس قانون بودجه ۱۴۰۱ از سوی رییس کل سازمان امور مالیاتی کشور ابلاغ شد.

معافیت مالیاتی معاملات گواهی سپرده کالایی، مانع اصلی برای ورود کالاهای متنوع و رونق این بازار بود که با تحقق این موضوع، علاوه بر تعمیق معاملات کالاهای فعلی به زودی کالاهای متنوعی در حوزههای صنعتی و معدنی و پتروشیمی و فرآوردههای نفتی وارد معاملات گواهی سپرده کالایی خواهد شد. همچنین بر اساس این ابلاغیه مقرر شده است:

عرضه کنندگان کالا از طریق بورسهای کالایی در قالب گواهی سپرده کالایی مکلفند همزمان با نخستین معامله کالا در قالب گواهی سپرده کالایی، صورتحساب فروش کالای عرضه شده شامل اقلام اطلاعاتی از جمله ارزش کالا و مالیات و عوارض فروش (در صورت مشمول بودن) را به نام بورسهای کالایی صادر کنند.

عرضه کنندگان کالا و بورسهای کالایی مکلفند برای هر گواهی سپرده کالایی، صورتحسابی جداگانه صادر کنند.

گواهی سپرده کالایی همه کالاهایی که در بورسهای کالایی کشور پذیرش میشوند، مادامی که در هر یک از بورسهای کالایی مورد مبادله قرار میگیرند، مشمول مالیات و عوارض ارزش افزوده نیستند.

بورسهای کالایی مکلفند در زمان تحویل فیزیکی کالا به تحویل گیرنده نهایی، صورتحساب فروش کالا را بر اساس تازهترین ارزش گواهی سپرده کالایی، ضمن احتساب ارزش گواهی سپرده کالایی به عنوان ارزش کالا و مالیات و عوارض (۱۰۹ درصد ارزش کالا) به شرح معین و مشخص صادر و ترتیبات پرداخت مابه التفاوت مالیات و عوارض فروش توسط خریدار را به حساب معرفی شده از سوی سازمان امور مالیاتی کشور فراهم کنند.

در صورتی که مالیات و عوارض فروش محاسبه شده بیشتر از مالیات و عوارض فروش مندرج در صورتحساب فروش کالای عرضه شده به بورسهای کالایی باشد، خریدار (تحویل گیرنده نهایی کالا) موظف است در اجرای تبصره (۱) ماده (۱۷) قانون مالیات بر ارزش افزوده مصوب دوم خرداد ۱۴۰۰، مالیات و عوارض ارزش افزوده را پس از کسر اعتبار مالیات بر ارزش افزوده پرداختی طبق صورتحساب عرضه کننده کالا به بورسهای کالایی پرداخت و به حساب سازمان امور مالیاتی کشور واریز و سپس بورسهای کالایی اجازه ترخیص کالا از انبار را صادر کنند.

در این حالت مجموع مالیات و عوارض فروش وصول شده بر اساس صورت حساب فروش کالای عرضه شده به بورسهای کالایی و مابه التفاوت مالیات و عوارض فروش پرداختی ناشی از افزایش ارزش کالا به شرح این جزء، به عنوان اعتبار مالیاتی/ هزینه قابل قبول مالیاتی (حسب مورد) تحویل گیرنده نهایی کالا مورد پذیرش سازمان امور مالیاتی کشور است.

در صورتی که ارزش فروش گواهی سپرده کالایی نسبت به ارزش آن در زمان عرضه به بورسهای کالایی تغییر نکرده باشد، بورسهای کالایی مکلف به مطالبه مالیات و عوارض فروش از تحویل گیرنده نهایی نخواهند بود.

در این حالت، مالیات و عوارض خرید پرداخت شده بر اساس صورت حساب فروش کالای عرضه شده به بورسهای کالایی به عنوان اعتبار مالیاتی / هزینه قابل قبول مالیاتی (حسب مورد) خریدار (تحویل گیرنده نهایی کالا)، مورد پذیرش سازمان امور مالیاتی کشور است.

در صورتی که مالیات و عوارض فروش محاسبه شده کمتر از مالیات و عوارض فروش مندرج در صورتحساب فروش کالای عرضه شده به بورسهای کالایی باشد، مالیات و عوارض فروش بر اساس ارزش فروش گواهی سپرده کالایی به تحویل گیرنده نهایی، به عنوان اعتبار مالیاتی / هزینه قابل قبول مالیاتی (حسب مورد) تحویل گیرنده نهایی کالا، مورد پذیرش سازمان امور مالیاتی کشور است.

۵. از آنجائی که به منظور شفافیت مبادلات اقتصادی، بورسهای کالایی برای معاملات موردنظر صورتحساب صادر میکنند، بنابراین از این بابت صرفا کارمزد بورسهای کالایی جزء درآمد مشمول مالیات بوده و بابت مبلغ خرید و فروش موضوع این دستورالعمل مشمول مالیات بر درآمد اشخاص حقوقی و ارزش افزوده (به جز درآمد کارمزد) نیست.

تبصره: بورسهای کالایی میتوانند در کارپوشه اختصاصی خود در سامانه مؤدیان نسبت به ایجاد شعبه مجزا به منظور ثبت معاملات مربوط به کالاهای موضوع این دستورالعمل اقدام کنند. تا قبل از اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان درج عبارت در اجرای دستورالعمل شماره ۲۰۰/۱۴۰۱/۵۳۳ مورخ ۱۵ مرداد ۱۴۰۱ صورتحساب به نیابت از خریداران و فروشندگان واقعی، توسط بورسهای کالایی صادر میشود، در ذیل صورت حسابهای صادره بلامانع است.

۶. در اجرای ماده (۱۶۹) مکرر قانون مالیاتهای مستقیم اصلاحی مصوب ۱۳۹۴، بورسهای کالایی موظف هستند اطلاعات مربوط به عرضه کالا در بورسهای کالایی را که حداقل در بر گیرنده مشخصات اولین و آخرین عرضه کننده گواهی سپرده کالایی و تحویل گیرنده نهایی آن از انبار پذیرش شده بورسهای کالایی و همچنین مشخصات کالا و ارزش و نماد آن است را به صورت فصلی و تا زمان اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان، به نحوی که سازمان امور مالیاتی کشور تعیین میکند، در اختیار سازمان مزبور قرار دهند.

با توجه به اینکه صندوق طلای سرخ نوویرا (نهال) در حال حاضر به عنوان اولین صندوق چندکالایی کشور مشغول به فعالیت میباشد، رفع موانع مالیاتی اشاره شده، زمینه راهاندازی معاملات ثانویه گواهیهای سپرده کالایی را ایجاد خواهد کرد که این موضوع میتواند موجبات گسترش محصولات قابلسرمایهگذاری را برای صندوق نهال فراهم نماید. با توجه به اینکه محصولات کالایی قابل معامله در بورس کالا، طیف وسیعی از محصولات صنعتی مختلف از جمله سیمان، فلزات اساسی، سنگ آهن را در بر میگیرد و با توجه به صحبتهای مسئولین بورس کالا، محصولات جدید از جمله فرآوردههای پتروشیمی و نفتی نیز در راه هستند، امکان سرمایهگذاری در این کالاها در کنار محصولات کشاورزی نظیر زعفران، برای صندوق نهال فراهم خواهد شد. این مسئله به جذابیتهای این صندوق خواهد افزود و میتواند زمینه ایجاد تنوع و گسترش کالاهای قابل سرمایهگذاری و کاهش ریسک را برای سرمایهگذاران صندوق فراهم کند. خصوصاً در شرایط تورمی که کشور ما سالهاست با آن مواجه است، این صندوق با توجه به تغییرات جدید ایجاد شده، میتواند مورد توجه فعالان بازار سرمایه کشور قرار گیرد.

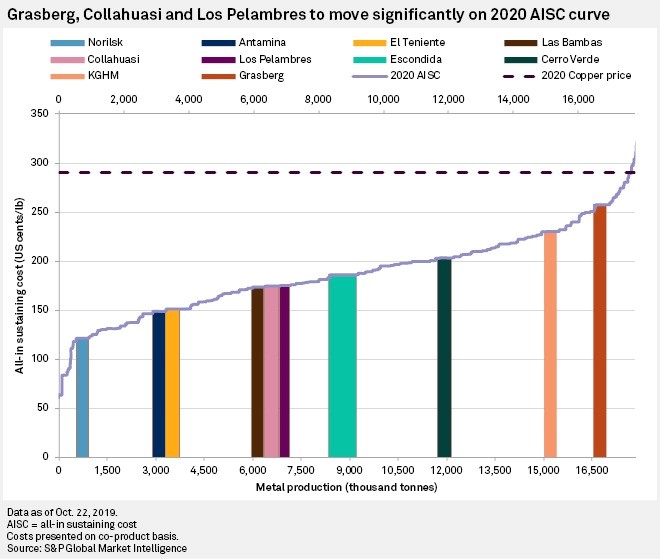

برای پاسخ به این سوال که ریزش قیمت مس تا کجا و به چه صورت ادامه خواهد داشت، و بالاخره کف قیمتی فلز مس تا چند دلار پایین خواهد آمد؟ باید گفت: مطابق منحنی هزینه تولید و صورتهای مالی شرکتهای تولید کننده مس، میتوان کف قیمتی مس در سال ۲۰۲۲ را تقریبا ۵۷۰۰ دلار برای هر تن در نظر گرفت. معمولا یکی از راهکارهای سرانگشتی برای یافتن کف قیمتی هر کامودیتی، قضاوت بر مبنای منحنی هزینه تولید (Cost Curve) مربوط به آن کامودیتی می باشد. این منحنی در واقع توزیع بهای تمام شده تولیدکنندگان آن کامودیتی در سراسر جهان را از کمترین تا بیشترین بهای تمام شده نشان میدهد. بر این اساس معمولا نقطهای از منحنی هزینه که ۷۵ درصد از تولیدکنندگان در سود باشند، به عنوان کف قیمت آن کامودیتی شناخته میشود. چرا که برای قیمتهای کمتر از این سطح، تولید توجیه اقتصادی نخواهد داشت و در نتیجه با کاهش تولید، سمت عرضه منقبض و مانع کاهش بیشتر قیمت میشود. بر اساس آخرین منحنی در دسترس هزینه مس، که برای سال ۲۰۲۰ بوده و توسط موسسه S&P Market Intelligence منتشر شده است (نمودار زیر)، میتوان با یک محاسبه سرانگشتی حداقل قیمتی از مس را بدست آورد. مطابق منحنی ذیل تقریبا نقطهای که ۷۵% از تولیدکنندگان در سود باشند معادل قیمت ۲.۲۵ دلار بر هر پوند مس میباشد یعنی کف قیمتی مس برای هر تن تقریبا ۵۰۴۰ دلار خواهد بود.

با توجه به فقدان اطلاعات در دسترس برای سال ۲۰۲۲، برای محاسبه بهای تمام شده مس میتوان با مراجعه به صورتهای مالی تولیدکنندگان بزرگ نظیر هلدینگ کانادایی Hudbay به عنوان نمایندهای از شرکتهای تولیدکننده مس به قضاوتی نسبتا قابل اتکا دست یافت. گزارشهای مالی کوارتر اول سال ۲۰۲۲ این شرکت نشان میدهند که، معادن این شرکت حدودا ۲۵ هزارتن مس با بهای تمام شده ۵۶۹۰ دلار به ازای هر تن تولید نمودهاند. فلذا احتمالا با قضاوت بر مبنای این داده میتوان کف قیمتی مس را تقریبا ۵۷۰۰ دلار برای هر تن در نظر گرفت. با نگاهی به دورههای گذشته ریزش قیمت مس، معمولا سطوح قیمتی معادل بهای تمام شده به عنوان نقاط حمایتی این کامودیتی عمل نمودهاند.

در گزارشی که گروه نوویرا، تیرماه امسال منتشر کرده بود این افت قیمت پیشبینی و بررسی شده بود. چنانچه قصد مطالعه این گزارش را دارید روی لینک ذیل کلیک کنید:

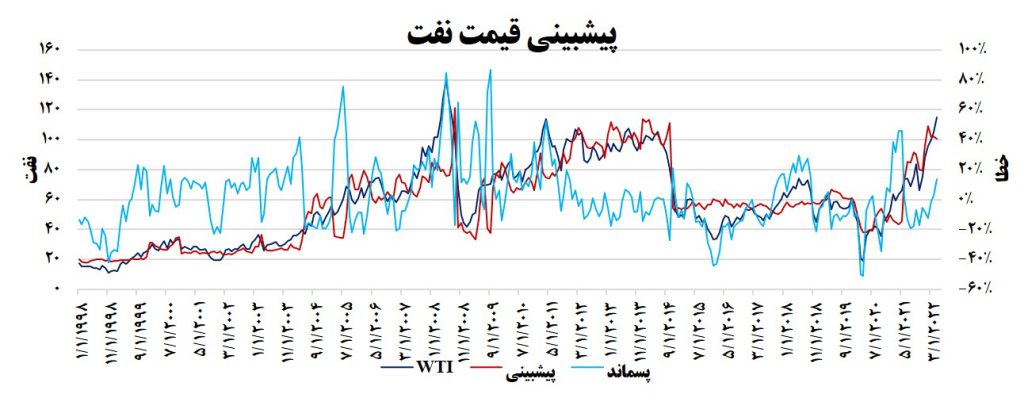

توضیحات: ۱- برآورد قیمت کامودیتیها و نفت، ادبیات گسترده و ژرفی را در علم سریهای زمانی به خود اختصاص داده است. به لطف تئوریزه شدن بسیاری از مفاهیم و موضوعات اقتصادی توسط دانش آماری، این امکان امروز به لحاظ بلوغ مدلسازی سریهای زمانی، فراهم است تا یک تحلیل قابل اتکا از قیمت نفت ارائه دهیم. ۲- با توجه به نوسانات بالای قیمت نفت و تعدد متغیرهای کمی و غیر کمی مؤثر بر آن، در این گزارش سعی بر آن داشتهایم تا یک پیشبینی مقرون به صرفه (parsimonious) ارائه شود. صرفهجویی در مدلسازی مبیّن کاهش نوسانات مانده در ازای هزینه تعدد کمتر متغیرها و شکستهای ساختاری است. ۳- در این پیشبینی از شاخص فشار بر زنجیره عرضه یعنیGSCPI نیز استفاده شده است. استفاده از این متغیر در مدل همانباشتگی باعث میشود تا زمان تحقق بازگشت به تعادل طبق پیشبینی، کوتاهتر شود. ۴- سایر متغیرهای مورد استفاده در این پیشبینی، ظرفیت مازاد اوپک، خالص ورودی پالایشگاهها و تولید ناخالص جهانی هستند. ۵- با توجه به نوسانات بالای قیمت نفت از مدل مارکوف برای شناسایی شکستهای ساختاری استفاده شده است.

نتایج: ۱- فاصله بالای قیمت نفت با مقدار پیشبینی شده در ماههای منتهی به بحران جهانی اقتصاد دلالت بر نوسانات بالای قیمت نفت ناشی از مسائل سیاسی و ژئوپولیتیکی دارد. پیشبینی جهت صحیح در گرو پیشبینی صحیح تحولات سیاسی خصوصا وضعیت تخاصم روسیه و اوکراین است. با توجه به مقادیر تولید ناخالص جهانی و سایر متغیرها و با توجه به تحولات سیاسی جهانی در حال حاضر میتوان گفت که قیمتهای بیشتر از ۱۲۰ دلار ناپایدار خواهند بود. ۲- متغیرهایی نظیر نرخ بهره امریکا و یا میزان ذخایر استراتژیک امریکا در این تحلیل مورد بررسی قرار گرفتند اما منجر به شناسایی رابطه معناداری بین این متغیرها و قیمت نفت نشد. ۳- تلاش در جهت پیدا کردن رابطه همانباشتگی معنادار بین قیمت نفت و متغیرهای تأثیرگذار بر آن، به دلیل تأثیرپذیری نفت از عوامل ژئوپولیتیکی، بسیار طاقت فرسا بوده و معمولا به نتیجه مطلوب نمیانجامد از این رو سعی شد از مدل مارکوف با دو رژیم تعادلی جهت شناسایی رابطه معنادار استفاده شود. ۴- این دشواری در پیدا کردن رابطهای که بتواند در مدیریت دارایی مفید واقع شود علیرغم بلوغ مدلهای سریهای زمانی و پردازش سیگنال است. برای مثال میتوان با فیلتر کالمان کشش قیمت نفت به هر یک از عوامل مؤثر را به صورت یک فرآیند ولگشت فرض کرد، اما تغییرات این ضرایب باید با وقایع اقتصاد جهانی همخوانی داشته باشد تا پیشبینی قابل اتکا باشد.

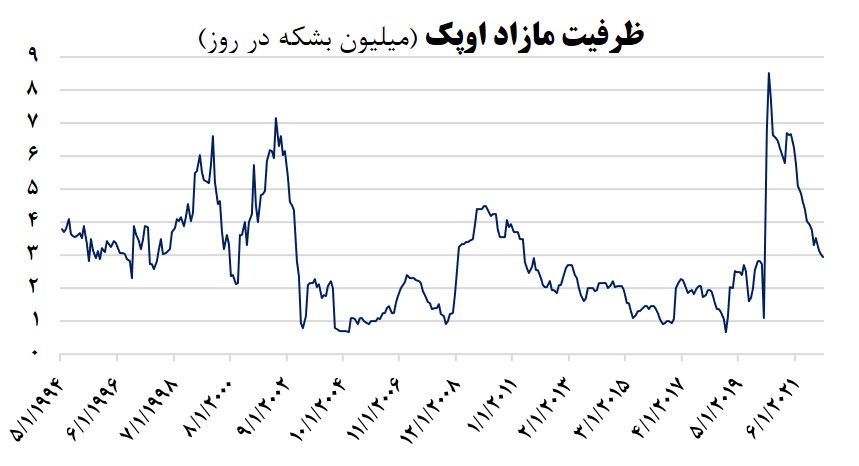

بررسی آماری نشان میدهد دو متغیر ظرفیت مازاد اوپک و خالص ورودی پالایشگاهها رابطه معناداری با قیمت نفت دارند.

شیفتهای ناگهانی در نمودار قرمز به دلیل شکستهای ساختاری در رابطه تعادلی قیمت نفت است. یکی از شکستهای ساختاری که در دهه اخیر به وقوع پیوست ناشی از تحول تکنولوژیک در تولید نفت و گاز شیل در امریکا بود که با افت قیمت نفت همراه بود. در ماههای منتهی به بحران جهانی اقتصاد در سال ۲۰۰۸ قیمت نفت بسیار فراتر از قیمت پیشبینی رشد میکند. این قبیل خطاها در ادوار خاص به دلیل طولانی بودن دادهها از سال ۱۹۹۸ تا کنون طبیعی است. میتوان با اقزایش تعداد رژیمهای تعادلی در مدل مارکوف این خطاها را کاهش داد اما از طرفی مقرون به صرفگی مدل کاهش مییابد. اواخر سال ۲۰۱۵ در روزهایی که قیمت نفت به حداقل خود رسیده بوده خطای پیشبینی زیاد است اما طی یکسال بعد قیمت نفت به قیمت تعادلی آن بر میگردد. با توجه ویژگی رابطه همانباشتگی مبنی بر بازگشت پسماند به میانگین، انتظار میرود که تحقق مقادیر پیشبینی شده با توجه به مدل مورد نظر تا یکسال به طول بیانجامد. از نمودار فوق پیداست که قیمت تعادلی نفت در انتهای ماه می ۲۰۲۲ برابر با ۱۰۷ دلار است. تغییر در سایر متغیرهای موٍر نظیر فشار بر زنجیره عرضه، تولید ناخالص جهانی، ظرفیت مازاد اوپک و خالص ورودی پالایشگاهها میتواند منجر به تغییر مقدار تعادلی قیمت نفت شود. این تحلیل نشان میدهد قیمت نفت در حال حاضر به قیمت تعادلی نزدیک است. پیامد این استنباط آماری این است که با توجه به شرایط ژئوپولتیکی کنونی، افزایش قیمت نفت به سطوح بیشتر از ۱۲۰ دلار و تثبیت آن در این سطوح بسیار بعید است.

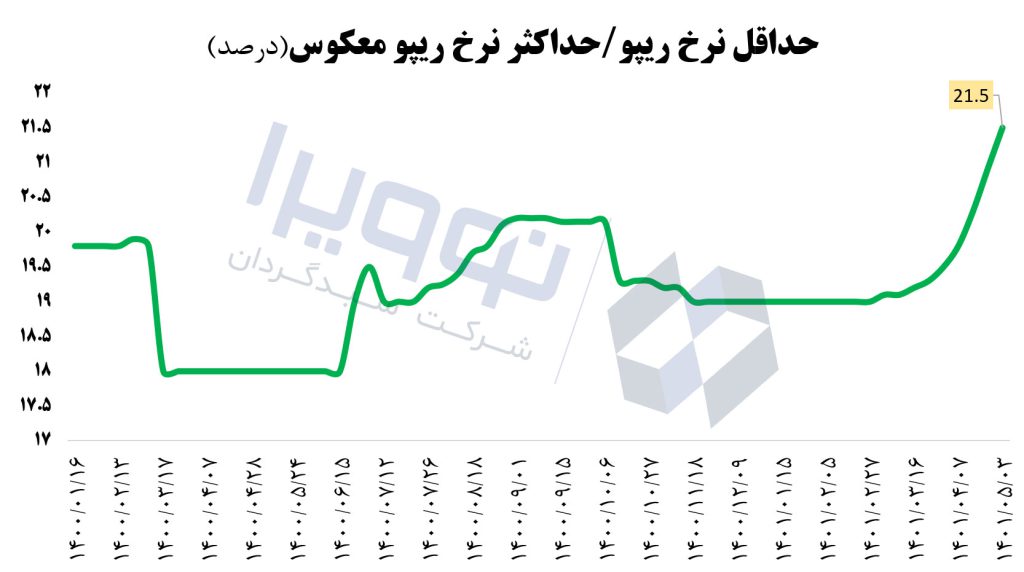

بانک مرکزی در سالهای اخیر سعی داشته است با متحول ساختن بانکداری کشور، به سمت نظام بانکداری مدرن حرکت کند. یکی از الزامات این کار شناور ساختن نرخ بهره بین بانکی است که از طریق استقرار عملیات بازار باز امکانپذیر است. در واقع مکانیزم عملیات بازار باز به گونهای است که بانکهای تجاری به عنوان طرف تقاضا به صورت هفتگی به پشتوانه اوراق دولتی میزان پول درخواستی را در قالب سفارشها در سامانه بازار بین بانکی به بانک مرکزی ارسال مینمایند (در واقع تقاضای پول را ایجاد میکنند) و بانک مرکزی به عنوان طرف عرضه، بسته به سیاست انقباضی یا انبساطی مد نظر خود با توجه به سفارش های سررسید شده هفته گذشته که بایستی در هفته جاری تسویه شوند و میزان پول درخواستی هفته جاری، بازار پول و به تبع نرخ بهره را به عنوان مهمترین قیمت در اقتصاد یعنی قیمت پول تنظیم مینماید.

Minimum repo rate

تثبیت نرخ تورم سالانه در سطح ۴۰ درصد با فرض ثابت ماندن سرعت گردش پول، منجر به افزایش تقاضای مصرفی پول با همین نرخ میشود. افزایش قیمت انواع دارایی نظیر مسکن، ارز، طلا و غیره نیز، افزایش تقاضای سفته بازی پول را به دنبال داشته است. این میزان از افزایش تقاضای پول اگر با عرضه متناسب پول در اقتصاد مواجه نشود، افزایش نرخ بهره را به دنبال خواهد داشت.. بانک مرکزی با اتخاذ موضع توافق بازخرید (ریپو) در بازار بین بانکی سعی در ایجاد توازن در بازار پول و تنظیم نرخ بهره داشته است. تفاضل ارزش توافق بازخرید جدید و سر رسید شده، میزان تزریق منابع جدید در بازار بین بانکی را نشان میدهد. به کمک آمارهای هفتگی بانک مرکزی با محاسبه مانده حاصل از تفاوت توافقهای بازخرید جدید و سررسید شده به صورت انباشته، میتوان به درک رفتار سیاستگذار در بازار پول دست یافت.

احتمال رکود در بازار سرمایه با چشمانداز افزایشی نرخ بهره

همانگونه که از نمودار مانده ریپو قابل برداشت است انباشت تفاوت تقاضای پول هفتگی بانکها و مقدار بدهی سررسید شده از هفتههای گذشته به عنوان پول آزاد در بازار بینبانکی در سال جاری نسبت به پیک سال ۱۴۰۰ روند کاهشی گرفته است و به تبع آن نرخ بهره دچار افزایش قابل توجهی نسبت به متوسط سال گذشته شدهاست که با ادامه این روند احتمالا سیاستگذار در صدد اجرای سیاست پولی انقباضی بوده و با افزایش نرخ بهره بدون ریسک دستکم تا پایان تابستان جاری میتوانیم انتظار رکود نسبی در بازار سرمایه را داشته باشیم.