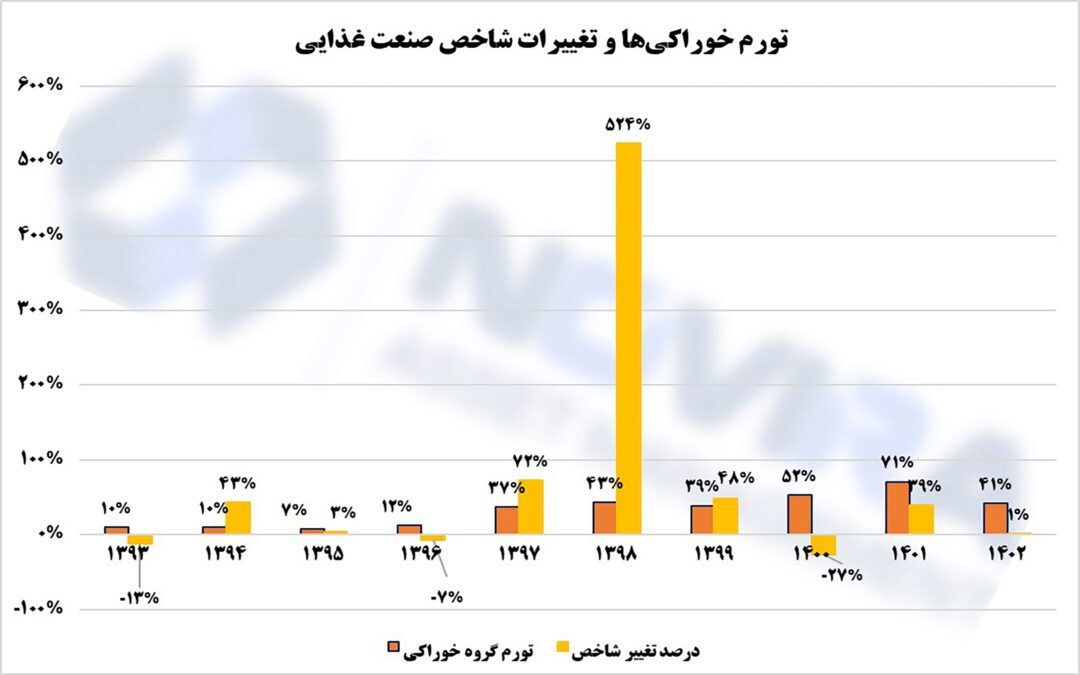

مقایسه تورم گروه خوراکی و آشامیدنی با تغییرات شاخص صنعت غذایی نشان میدهد که جهت تغییرات این دو متغیر الزاما همراستا نیست و در برخی مقاطع شاخص صنعت غذایی نسبت به تورم گروه خوراکی عملکرد بهتری نشان دادهاست.

متوسط دهساله تغییر شاخص صنعت غذایی ۶۸ درصد بوده در حالیکه متوسط تورم گروه خوراکی و آشامیدنی ۳۲ درصد بودهاست.

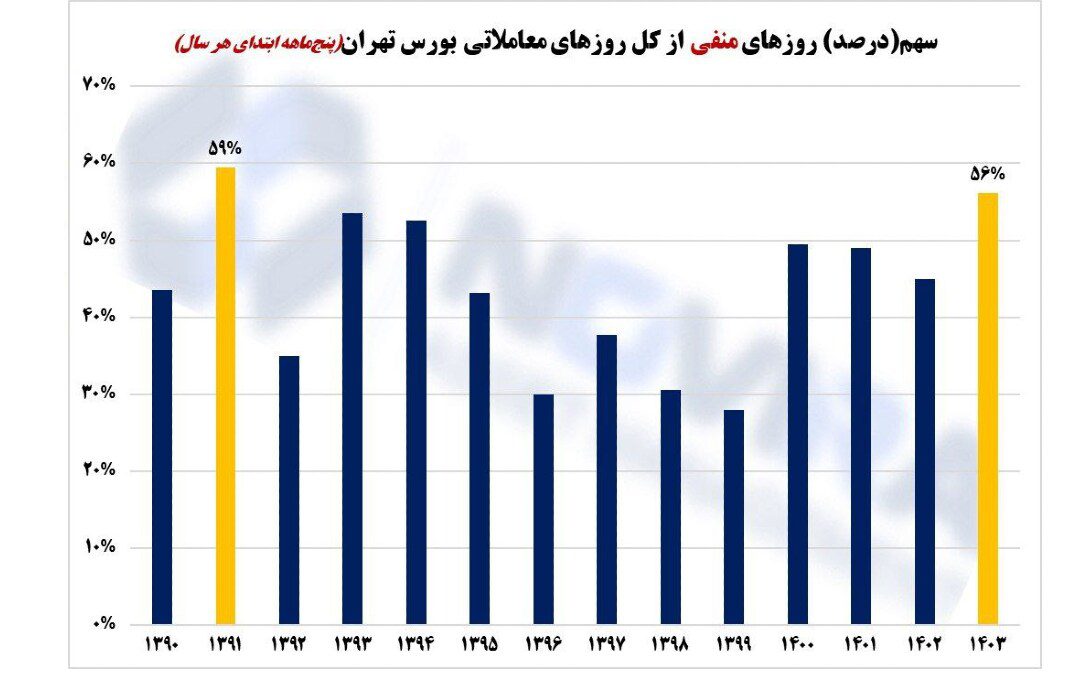

بررسی شاخص بورس تهران نشان میدهد، از سال ۱۳۹۰ تاکنون بیشترین روزهای منفی بازار سرمایه در سال ۱۳۹۱ رقم خوردهاست. البته با توجه به اینکه مرداد سال جاری هنوز به انتها نرسیده، انتظار میرود در صورت ادامه روند فعلی، رکورد سال ۹۱ در ثبت بیشترین روزهای منفی پنجماهه ابتدای سال شکسته شود.

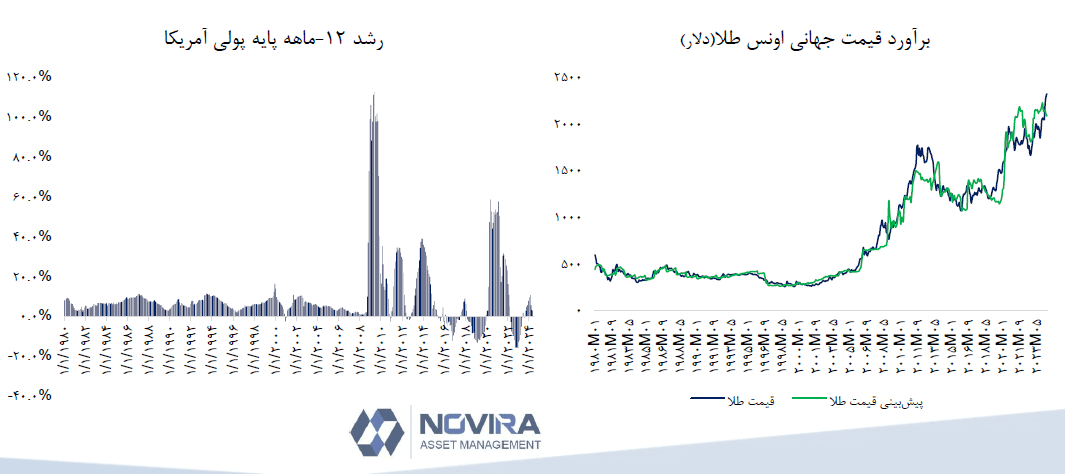

در این گزارش با توجه به تغییر رویکرد سرمایهگذاران نسبت به طلا با توجه دورههای رونق و رکود اقتصادی، با استفاده از مدل تغییر رژیم سعی در پیشبینی قیمت اونس طلای جهانی نمودیم. متناظر با ادوار رونق و رکود اقتصادی دو رژیم برای برآورد تعادل قیمت طلا با متغیرهای اقتصادی در نظر گرفته شده است. جهت برآورد از متغیرهای شاخص SP500 ، پایه پولی ایالات متحده و تولید جهانی سالیانه طلا طی سال ۱۹۸۰ تا می ۲۰۲۴ با تواتر ماهانه استفاده شده است. شاخص SP500 در بردارندۀ رویکرد سرمایهگذاران نسبت به بازار سرمایه و پایۀ پولی نیز عامل مؤثر بر قیمت دارایی های مالی و طلا است. تولید و عرضه طلا نیز با قیمت این فلز رابطه معکوس دارد.

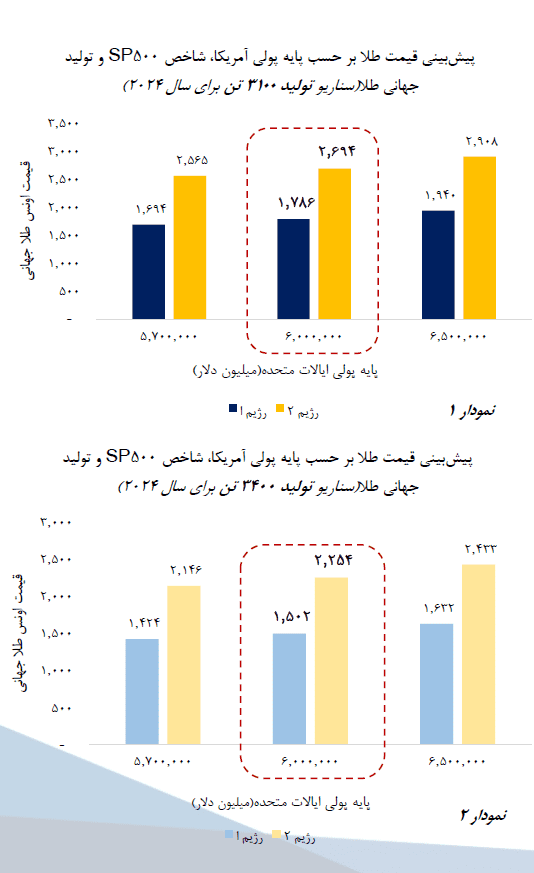

برآورد قیمت در چارچوب مدل تغییر رژیم نشان میدهد در حال حاضر قیمت طلا با رژیم تعادلی ۱ تعیین میگردد. اشاره به جزئیات فنی واقتصادسنجی این مدل از حوصله بحث خارج است، اما مطابق نمودار مقابل سناریوهای مختلفی برای برآورد قیمت تعادلی طلا فرض شده است. در نمودار «۱» تولید سالیانه طلا برای سال ۲۰۲۴ معادل ۳۱۰۰ تن فرض شده است و همچنین برای شاخص SP500 سطوح فعلی آن یعنی ۵۵۰۰ در نظر گرفته شده است. مطابق برآوردها، احتمالا پایه پولی آمریکا تا انتهای سال جاری بالغ بر ۶ تریلیون دلار خواهد بود. بنابراین مطابق نمودار «۱» قیمت تعادلی این فلز زرد با فرض تولید ۳۱۰۰ تن برای سال جاری و تداوم شاخص بورس آمریکا در سطح فعلی، تقریبا ۲،۷۰۰ دلار برآورد می گردد. همچنین مطابق نمودار «۲»، با فرض تولید سالیانه ۳۴۰۰ تن و باقی مفروضات بند اخیر، قیمت تعادلی تقریبا ۲،۲۵۰ دلار میباشد.

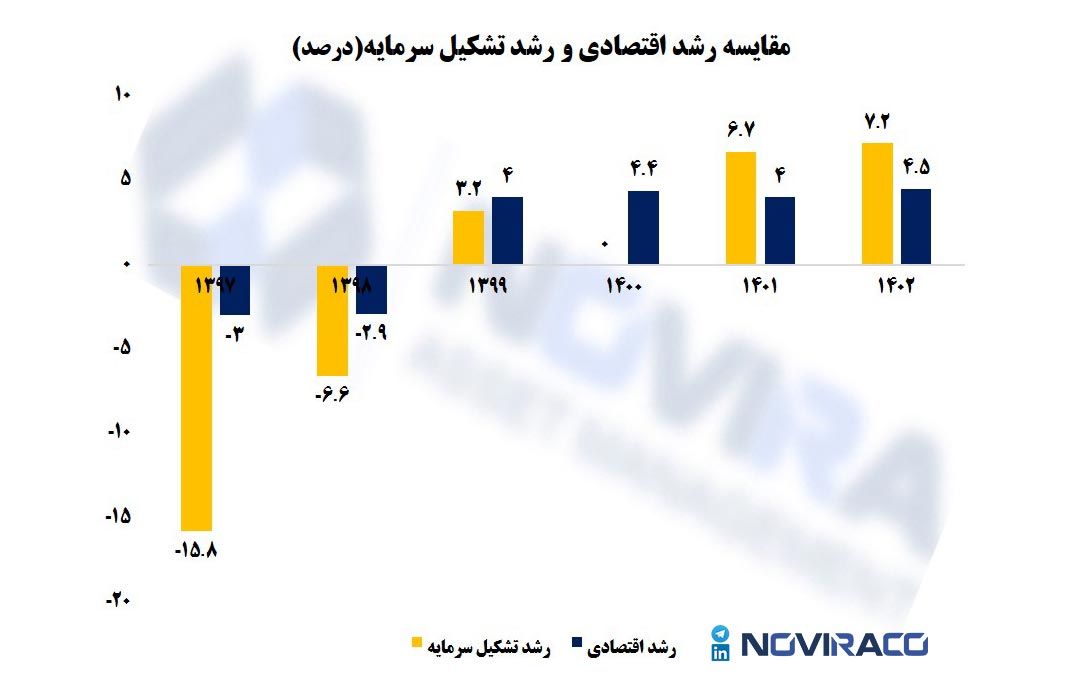

نگاهی به روند رشد اقتصادی و رشد تشکیل سرمایه ثابت ناخالص (به قیمتهای سال ۱۳۹۵) طی دستکم شش سال اخیر نشان میدهد احتمال تحقق اهداف رشد ۸ درصدی برنامه هفتم توسعه با توجه به میزان تشکیل سرمایه در سالهای اخیر بعید به نظر میرسد.

گرچه رشد اقتصادی محققشده طی سال اخیر نسبت به شش سال گذشته بالاترین رقم محسوب میشود و عمده آن نیز از محل درآمدهای نفتی کشور حاصل شده است، اما تحقق ارقام نزدیک به ۸ درصد نیازمند سطوح بالایی از سرمایهگذاری در اقتصاد کشور است.

متوسط (هندسی) رشد تشکیل سرمایه ثابت طی شش سال اخیر تقریبا منفی ۱.۲ درصد بوده است که با این نرخ و چشمانداز فعلی، توان خلق رشد ۸ درصدی دور از دسترس به نظر میرسد.

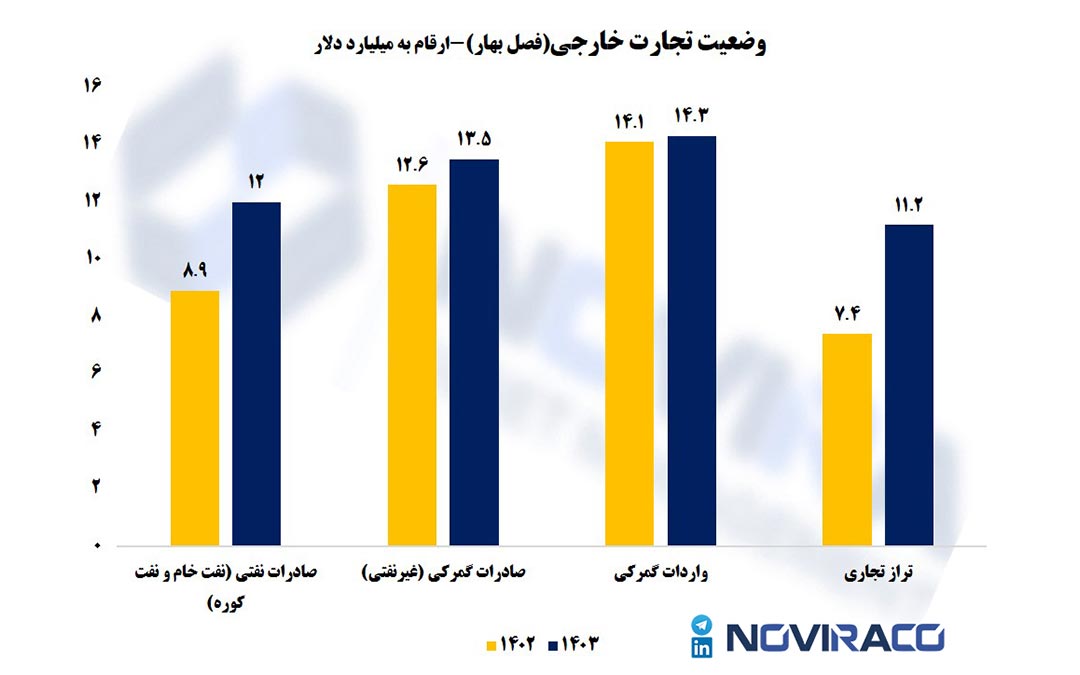

مطابق گزارش بانک مرکزی از وضعیت تجارت خارجی، درآمد نفتی کشور سه ماهه ابتدایی سال جاری نسبت به مدت مشابه سال قبل تقریبا ۳۵ درصد افزایش یافته است؛ این در حالیاست که ارزش صادرات غیرنفتی تنها ۷ درصد افزایش داشته است.

همچنین تراز تجاری کشور نیز طی این دوره افزایش تقریبا ۵۱ درصدی داشته است.

مطابق گزارش مقدماتی بانک مرکزی از رشد اقتصادی سال ۱۴۰۲، گروه نفت و گاز به دلیل افزایش تولید و صادرات، بیشترین سهم (برابر ۱۴.۷ درصد) را در رشد اقتصادی داشته است. همچنین مطابق نمودار سهم رشد اقتصادی از محل گروه کشاورزی و صنایع و معادن، نسبت به سال ۱۴۰۱ کاهش یافته است.

به نظر میرسد همچنان مولفه و پیشران اصلی رشد اقتصادی کشور، صادرات نفت خام و فرآوردههای مرتبط با آن است.

")