آغاز پذیرهنویسی صندوق سرمایه گذاری خوشه

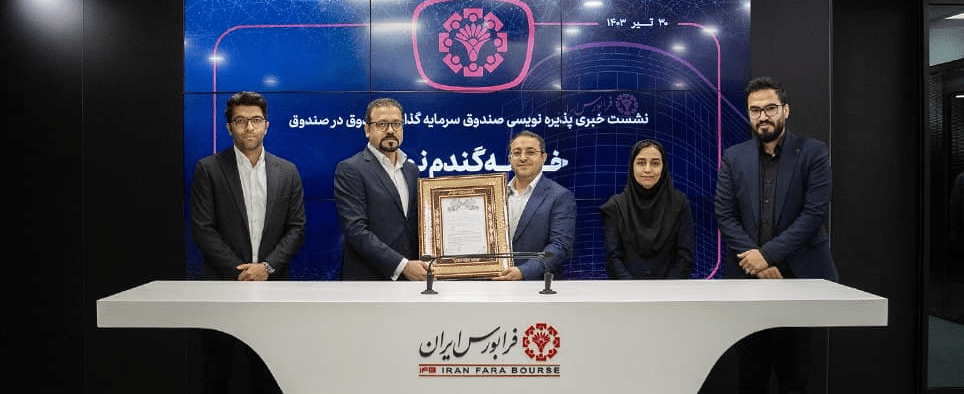

پذیرهنویسی واحدهای صندوق سرمایهگذاری صندوق در صندوق «خوشه گندم نوویرا» از امروز (۳۰ تیرماه) به مدت سه روز کاری در فرابورس ایران آغاز شد.

به گزارش مدیریت ارتباطات فرابورس ایران، نادر بوالحسنی مدیرعامل شرکت سبدگردان نوویرا در نشست خبری پذیرهنویسی صندوق سرمایهگذاری صندوق در صندوق «خوشه گندم نوویرا» از آغاز پذیرهنویسی این صندوق از امروز خبر داد و گفت: «خوشه» از نوع صندوقهای FOF یا فراصندوق است.

وی با اشاره به اینکه صندوقهای FOF جزو غیرمستقیمترین روشهای سرمایهگذاری در بازار سرمایه است، افزود: این صندوقها دارایی و منابع مالی خود را در انواع صندوقها، سرمایهگذاری میکنند.

به گفته بوالحسنی صندوقهای سرمایهگذاری FOF همواره میتوانند در انواع صندوقهای با درآمد ثابت، سهامی، مختلط و کالایی بر اساس شرایط بازار سرمایهگذاری کنند یا سرمایهها را در میان این صندوقها جابهجا کنند.

مدیرعامل شرکت سبدگردان نوویرا هدف صندوق خوشه را در قدم اول شناسایی کف سود صندوقهای با درآمد ثابت دانست و گفت: اهداف میانمدت و بلندمدت این صندوق نیز بازدهی بیش از تورم برای سرمایهگذاران است.

گفتنی است موضوع اصلی فعالیت این صندوق، سرمایهگذاری در انواع صندوقهای سرمایهگذاری دارای مجوز از سازمان بورس و اوراق بهادار و مشارکت در تأسیس آنها است.

این گزارش حاکی است شرکت سبدگردان نوویرا، مدیریت صندوق را بر عهده دارد. همچنین موسسه حسابرسی کاربرد تحقیق سمت متولی و صندوق سرمایهگذاری اختصاصی بازارگردانی گسترش نوویرا وظیفه بازارگردانی «خوشه» را بر عهده دارد. کارگزار پذیرهنویس این صندوق نیز کارگزاری تأمین سرمایه نوین است.