خلق زیان انباشته، پدیدهای مزمن در نظام بانکی!

بیشک افزایش موسسات اعتباری غیرمجاز در دهه ۹۰ و نهایتا ادغام آنها در بانکهای بزرگتر مقدمه اصلی بروز بحران زیان انباشته بانکها در نظام پولی کشور است. برخی عوامل موثر بر این بحران عبارتند از: منفی شدن سود سپرده حقیقی، مداخله دولت در بازار پول، تسهیلات غیر اقتصادی، عدم بازپرداخت بدهیها، قوانین نامناسب و تبصرههای تکلیفی بودجه، افزایش بدهیهای دولت به بانکها و مطالبات غیرجاری، افزایش هزینههای جاری بانکها ناشی از افزایش مکرر نرخ سود سپردهها و غیره. این عوامل در بخش کلان اقتصاد منجر به ظهور بحران بانکی، استقراض بانکها از بانک مرکزی، افزایش پایه پولی و نهایتا تحمیل تورم به جامعه خواهد شد.

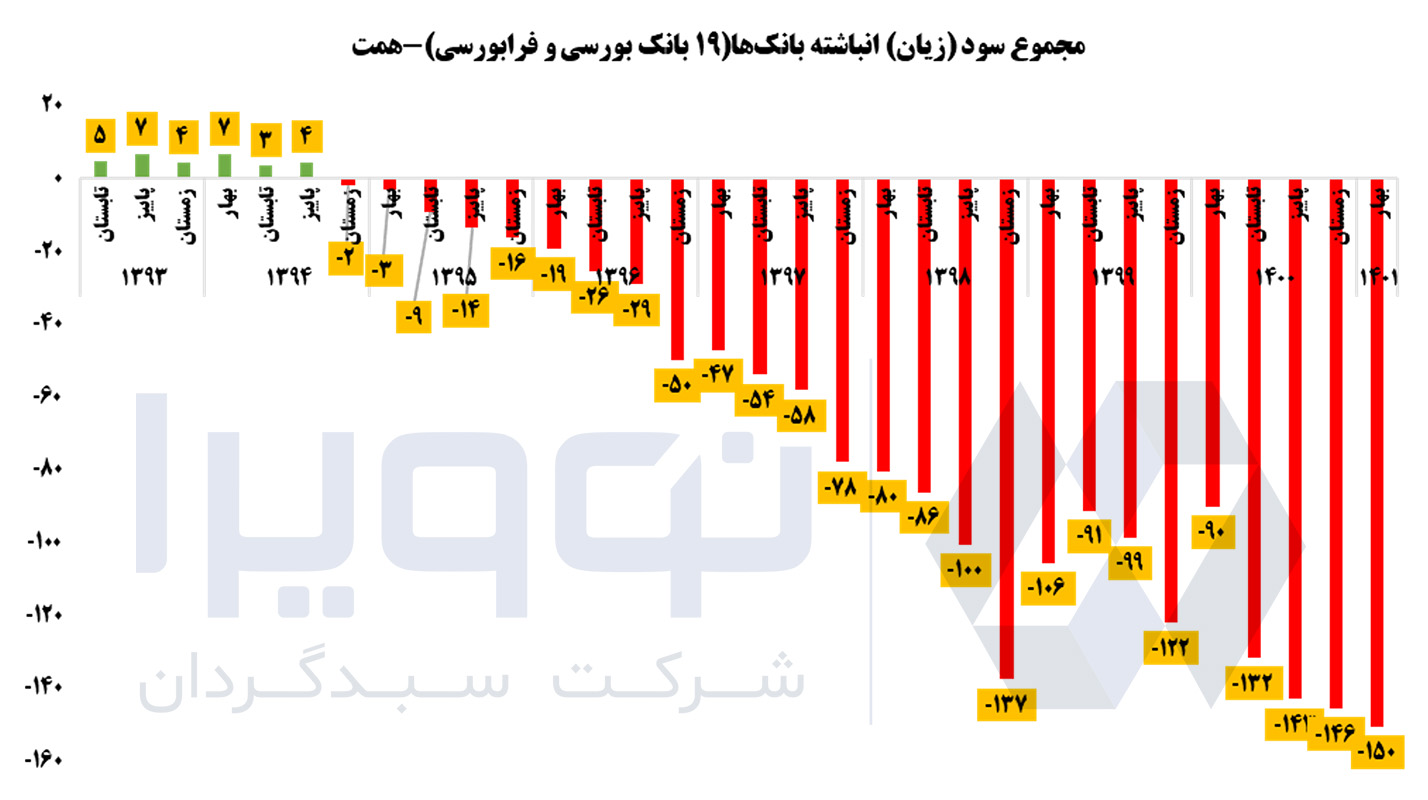

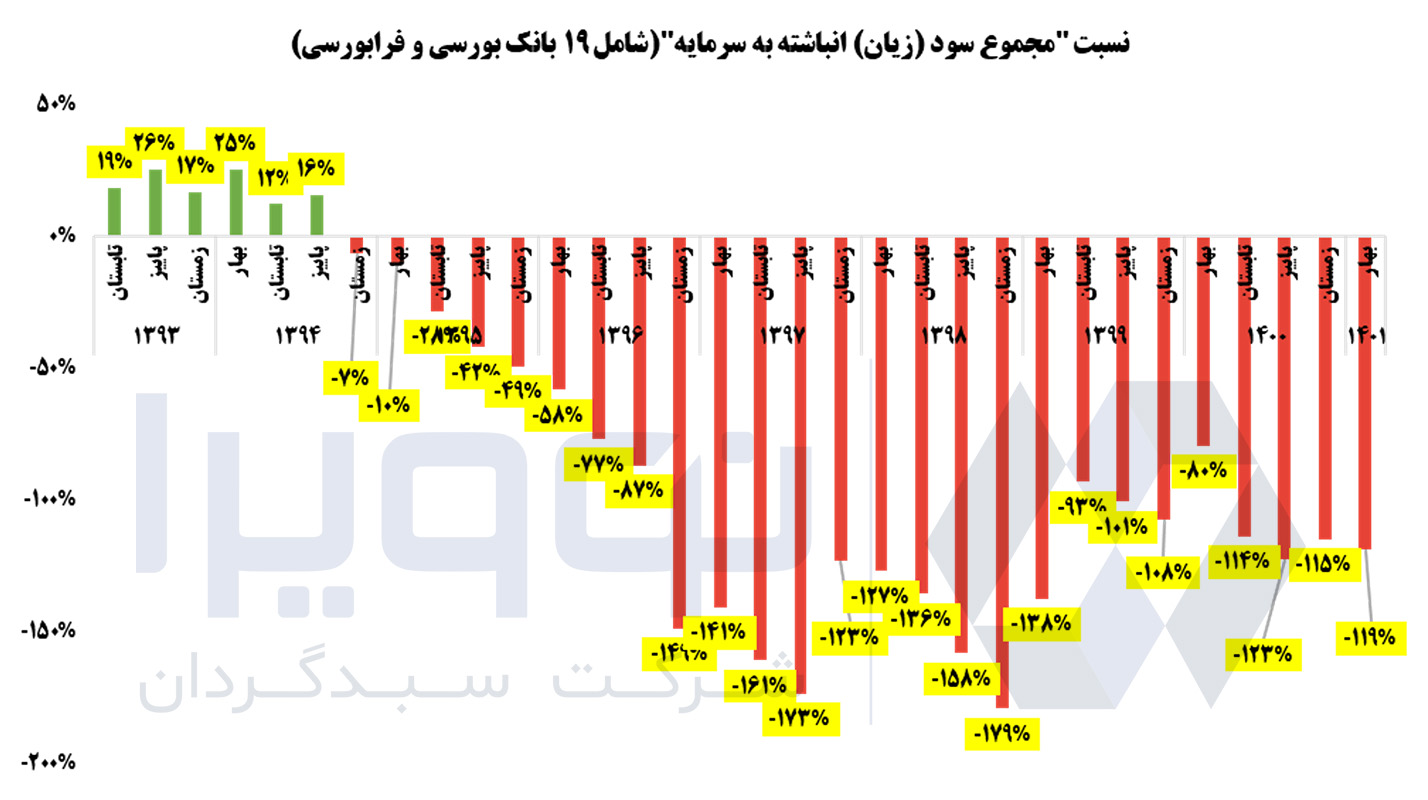

نسبت مجموع سود (زیان) انباشته بانکهای کشور از سال ۱۳۹۳ به کل سرمایه در اختیار نشان میدهد که چنانچه کل سیستم بانکی کشور را به مثابه “یک بانک” در نظر بگیرید با زیان انباشتهای از مرتبه چند برابر کل سرمایه در اختیار این بانک مواجه میشوید. نگاهی به این حجم زیان انباشته در مقایسه با حجم سرمایه درگیر حاکی از اتلاف بالای سرمایه و خلق زیان به جای کارکرد صحیح نظام بانکی کشور و نهایتا تحمیل هزینه فرصت بسیار بالا به اقتصاد نیازمند سرمایه ایران است.

افزایش مزمن زیان انباشته نظام بانکی کشور از چالشهای بسیار جدی در بازار پول و به تبع آن در کنترل رشد نقدینگی میباشد. عواقب زیان انباشته بانکها اگر با استقراض از بانک مرکزی مرتفع نشود میتواند با افزایش نرخ بهره بانکی و تشدید بازی پونزی موقتا به تاخیر انداخته شود. حالت اول یعنی استقراض از بانک مرکزی، بسط فوری پایه پولی را به دنبال خواهد داشت و حالت دوم نیز رشد سمت چپ ترازنامه بانکها با نرخی حداقل برابر با نرخ بهره را به همراه دارد که این خود به معنای جلوگیری از کاهش رشد نقدینگی درصورت احیای برجام خواهد بود. تفاوت در دو رویکرد به حل و فصل بحران زیان انباشته بانکها به صورت پیامدهای کوتاه مدت و بلند مدت نمایان میشود. پیامد مشترک زیان انباشته نظام بانکی افزایش تورم خواهد بود.

انتهای پیام/ نظرات خود را از طریق ایمیل research[at]noviraco.com با ما در میان بگذارید.