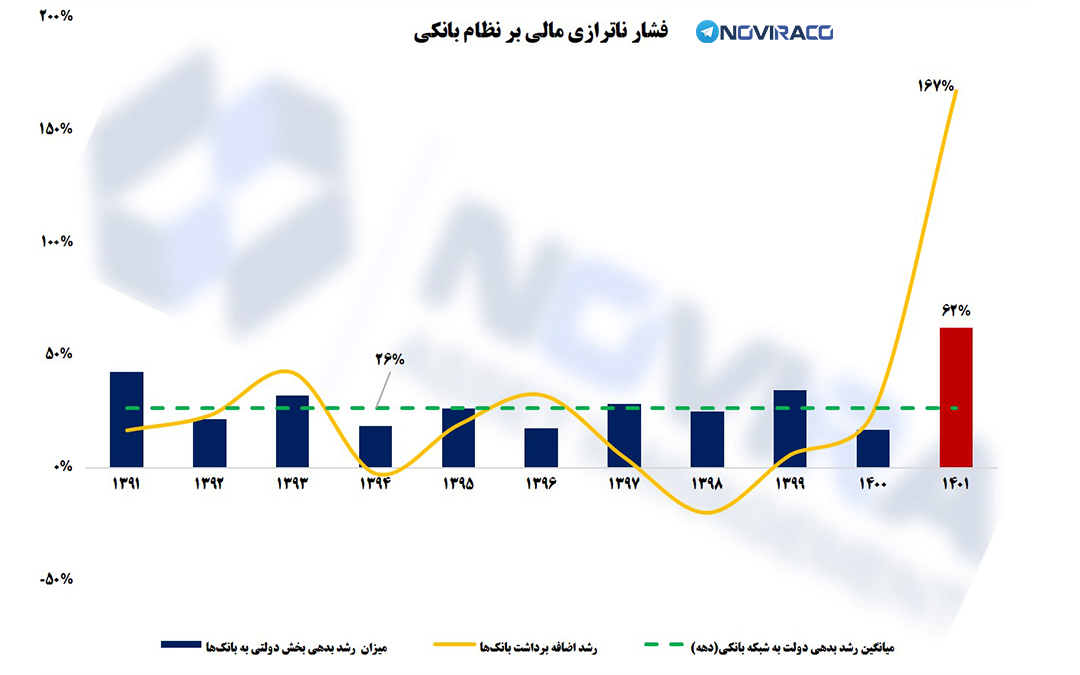

مطابق بررسیها بخش مهمی از ناترازی بانکی متوجه بدهی بخش دولتی است. در واقع بخش قابل توجهی از ناترازی شبکه بانکی منشا مالی دارد چرا که دولت مخارج و تعهدات خود را به نوعی به نظام بانکی و با بهای رشد قابل توجه پایه پولی تحمیل مینماید.

به گزارش مرکز پژوهشهای مجلس در خصوص وضعیت بدهی دولت، در قانون بودجه ۱۴۰۲ مواردی وجود دارد که میتواند منجر به تشدید و ایجاد بدهیهای غیرسیال و غیر شفاف برای دولت و شرکتهای دولتی شود.

این موارد عبارتند از کمبرآوردی اقلام هزینهای نظیر خرید تضمینی گندم و تامین مالی آن از طریق استقراض از شبکه بانکی، امهال اصل و سود بدهی شرکتهای زیرمجموعه وزارت نفت به نظام بانکی، امهال اصل و سود و حتی بخشودگی تسهیلات آسیب دیدگان بخش کشاورزی. به عنوان مثال پیشبینی میشود طی سال جاری یارانه نان (خرید تضمینی گندم) به حدودا ۱۴۰ همت افزایش یابد در حالیکه برآورد لایحه ۱۰۴ همت بوده است.

امهال تسهیلات طی سالهای اخیر یکی از مهمترین علل بروز پدیده ناترازی شبکه بانکی است، در واقع این تسهیلات منجر به شکاف عمیق میان دارایی و بدهی در ترازنامه بانکهای تجاری و شکلگیری داراییها و تسهیلات موهومی شده است که گویی هرگز تسویه نخواهند شد. بیشک جبران ناترازی نظام بانکی که بخش مهمی از آن (غیر از بیشبرآورد داراییهای از جنس املاک و مستغلات) متوجه کسری بودجه عمیق دولت است بدون آثار پولی و تورمی نخواهد بود.

به طور کلی توجه به تبصره ۱۴ بودجه یا همان منابع هدفمندی یارانهها در کنار رشد اتکای صندوقهای بازنشستگی به بودجه عمومی، حقوق و دستمزد کارکنان دولت و… نشان میدهد که حل معضل تورم در اقتصاد ایران با تکیه بر سیاستی نظیر کنترل رشد مقداری ترازنامه بانکهای تجاری، در بلندمدت و چه بسا در میانمدت با شکست مواجه شود، مگر آنکه شاهد تغییر معنادار در زمینه سیاستگذاری و حکمرانی مالی (بودجه)، مناقشات سیاسی و رفع تحریمهای اقتصادی باشیم.

با توجه به نزدیک شدن به موعد عرضه مجدد گواهی سپرده کالایی پسته در بورس کالا، تیم تحلیل شرکت سبدگردان نوویرا در این گزارش به معرفی بازار پسته، جهت آشنایی بیشتر سرمایهگذاران و علاقهمندان به این بازار پرداخته است.

پسته به لحاظ جایگاه تولید در جهان، تنوع و کیفیت بالای محصول و سهم بالا در صادرات غیرنفتی کشور، از اهمیت بالایی برخوردار است.

در حال حاضر، کشورهای ایران، آمریکا و ترکیه از بزرگترین تولیدکنندگان پسته هستند و بیش از ۹۰% سهم تولیدات جهانی پسته به این ۳ کشور اختصاص دارد و همچنین کشورهای آمریکا و ایران از بزرگترین صادرکنندگان و کشورهای ترکیه و آمریکا از بزرگترین مصرفکنندگان پسته در جهان به شمار میآیند.

علیرغم اختصاص جایگاه اول تولید پسته دنیا به آمریکا، کماکان ایران به لحاظ تنوع و کیفیت بالا و عیار بالای مغز آن، نقش مهمی در بازار این محصول ایفا میکند.

ارزش صادرات پسته ایران در سال ۱۴۰۱، ۴۰۵ میلیون دلار بوده و بزرگترین مقاصد صادراتی پسته در این سال، کشورهای روسیه، هند، عراق و امارات متحده عربی بودهاند.

نسبت ارزش دلاری صادرات پسته به ارزش صادرات سایر کالاها (بدون در نظر گرفتن صادرات پتروشیمی و میعانات گازی) درطی سالهای اخیر به طور میانگین حدود ۵% و نسبت به صادرات بخش کشاورزی به طور میانگین حدود ۲۰% بوده است.

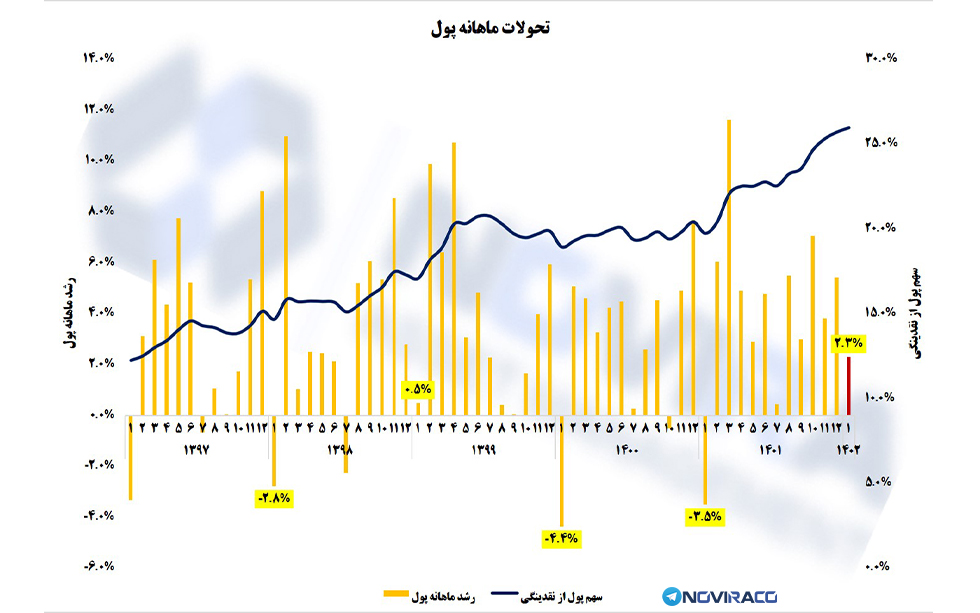

بررسی ترازنامه بانک مرکزی نشان میدهد که، رشد ماهانه پول برای فروردین ماه ۱۴۰۱ دستکم طی ده سال اخیر بیسابقه بوده است. این در حالیست که اغلب در فروردین ماه سالهای اخیر، رشد ماهانه پول (به جز سال ۹۹ که در مقایسه با سال جاری اندک بوده است) منفی بوده است.

همچنین سهم پول از نقدینگی که به عبارتی بخش سیال نقدینگی تلقی میشود نیز، بیشترین مقدار خود طی دهه ۹۰ را تجربه نموده است. البته بانک مرکزی سپردههای کوتاهمدت و یکساله را نیز در رسته شبهپول طبقهبندی میکند در حالیکه این نوع سپردههای کوتاهمدت ماهیت ناپایداری داشته و چهبسا با درنظر گرفتن این موضوع، سهم پول از نقدینگی به مراتب بیشتر از تعریف بانک مرکزی باشد.

بررسی تحولات پول در کنار رشد پایه پولی این نکته را به ذهن متبادر میسازد که گرچه سیاست پولی کنترل مقداری ترازنامه بانکها تاکنون در کنترل رشد نقدینگی موفق بوده، اما رشد بیسابقه پایه پولی (رشد ۴۵ درصدی) که عمدتا متاثر از بدهی دولت به شبکه بانکیست، موفقیت این سیاست را دچار ابهام جدی مینماید. چرا که به نظر میرسد شرط لازم کارساز بودن این سیاست، همراستایی سیاست پولی و سیاست مالی با یکدیگر باشد که با وجود کسری بودجه ساختاری دولت چنین احتمالی بسیار بعید و دور از انتظار است.

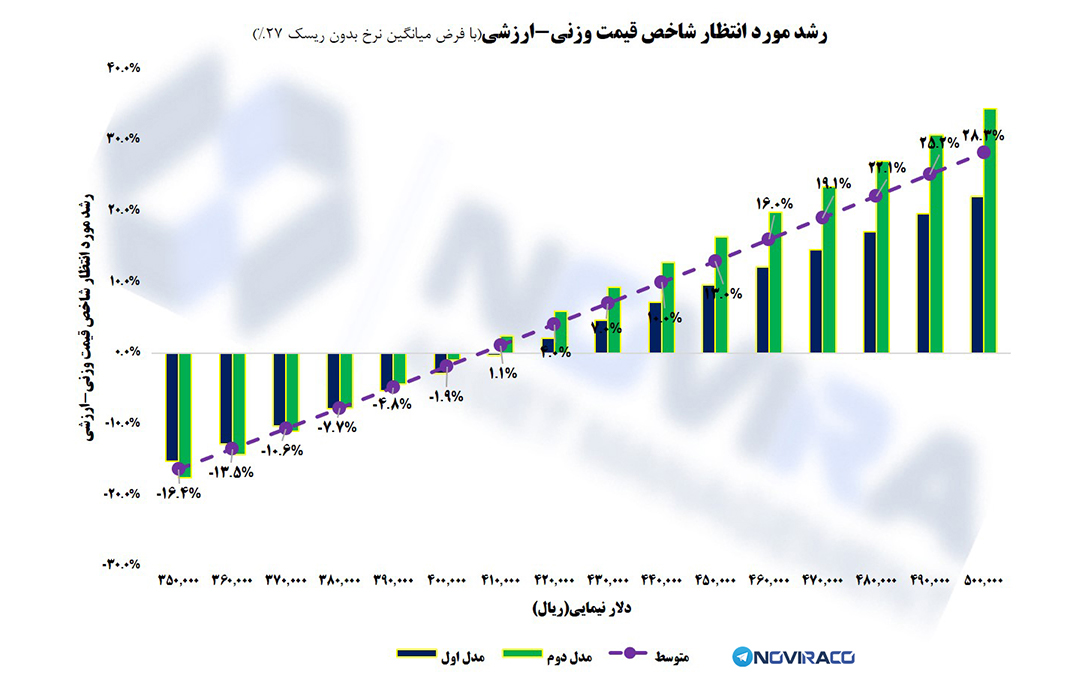

با در نظر گرفتن نرخ ارز نیمایی (با توجه به اینکه درآمد شرکتهای بورس تهران عمدتا با نرخ نیمایی تسویه میگردد)، میانگین نرخ بدون ریسک و سود آخرین فصل کل شرکتها به عنوان متغیرهای کنترلی، میتوان در چارچوب مدلهای سری زمانی بازده مورد انتظار بورس تهران و شاخص تعادلی را برآورد نمود.

برآورد ما در گروه نوویرا نشان میدهد پس از مصوبه اخیر بانک مرکزی مبنی بر قرار گرفتن نرخ حواله مرکز مبادله ارز و طلا برای تسعیر قیمت خوراک و محصولات، با فرض نرخ بدون ریسک میانگین ۲۷% و افزایش ۱۰% سود اسمی آخرین فصل شرکتهای بورس تهران نسبت به میانگین ۱۴۰۱، مطابق نمودار بازده مورد انتظار شاخص قیمت برای طیفی از مقادیر دلار نیمایی (از ۳۵۰،۰۰۰ تا ۵۰۰،۰۰۰ ریال)، نسبت به روز ۱۴۰۲/۰۶/۱۳ شاهد حداکثر کاهش ۱۶.۴% و حداکثر افزایش ۲۸.۳% خواهد بود.

به عنوان مثال با فرض دلار نیمایی ۴۰ هزار تومانی، میانگین نرخ بدون ریسک ۲۷% و افزایش ۱۰ درصدی سود آخرین فصل، انتظار میرود شاخص قیمت (وزنی-ارزشی) نسبت به روز ۱۳ شهریور ۱۴۰۲، تقریبا ۲% کاهش یابد. بنابراین شاخص بورس در حال حاضر تا حد خوبی به تعادل نزدیک است.

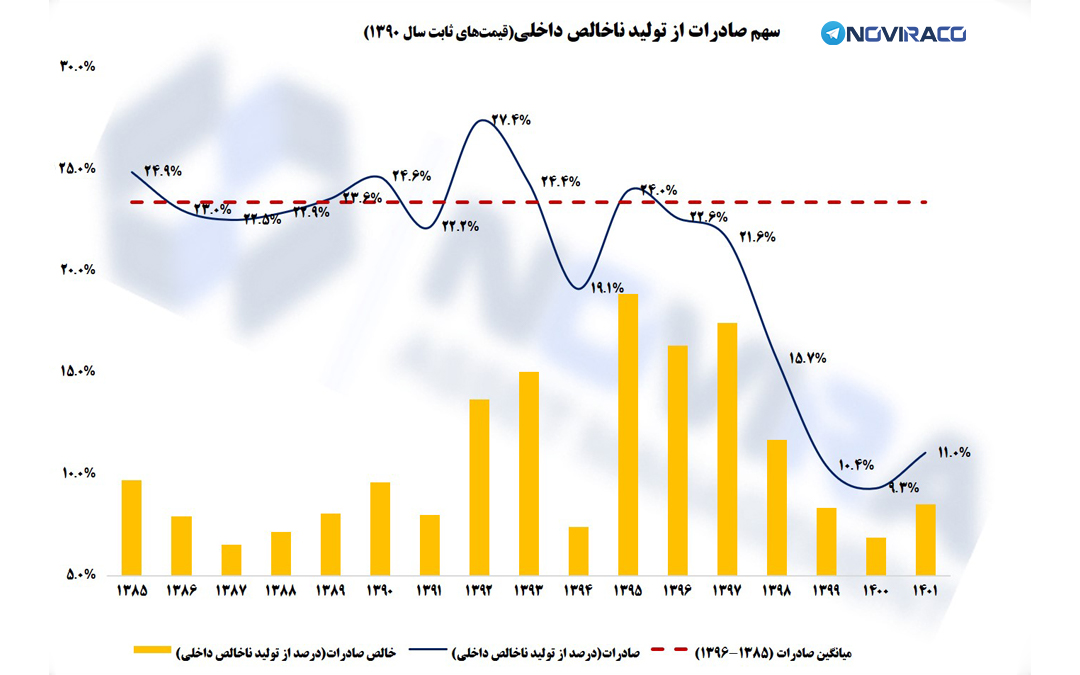

بررسی میزان صادرات در مقایسه با تولید ناخالص داخلی نشان میدهد که طی سالهای اخیر به دلیل تحریمهای گسترده اقتصادی و ریسکهای سیاسیای که در سطح بین الملل متوجه کشور بوده، صادرات کشور افت قابل توجهی را تجربه نموده است. همانگونه که مطابق نمودار مشهود است، سهم صادرات (درصد از تولید ناخالص داخلی) طی دهه ۹۰ به طور کلی روندی کاهشی داشته است، به گونهای که هماکنون از میانگین ده ساله آن از ۱۳۸۵ تا ۱۳۹۶ (۲۳.۴%) به مراتب فاصله دارد و طی سال ۱۴۰۱ صادرات تقریبا سهم ۱۱ درصدی در تولید ناخالص داخلی کشور داشته است.

این درحالی است که طی سالیان اخیر کشورهای همسایه نظیر ترکیه علیرغم ایران، شاهد افزایش سهم صادرات از تولید ناخالص داخلی بودهاند، به گونهای که درصد صادرات از تولید ناخالص داخلی ترکیه طی سال ۲۰۱۵ تا ۲۰۲۲، از ۱۷.۴% به ۲۸.۱% افزایش یافته است. بدیهی است که از مهمترین تبعات این روند کاهشی صادرات، افت توان ارزآوری و از دست رفتن سهم بازار کشور در جهان خواهد بود.

مطابق آخرین آمار بانک مرکزی، رشد تجمعی نقدینگی تا پایان تیرماه سال جاری نسبت به اسفند ۱۴۰۱ برابر ۵.۶% بوده است. با توجه به سیاست بانک مرکزی در راستای کنترل رشد مقداری ترازنامه بانکها و مدیریت خلق پول بانکی، به نظر میرسد محتملترین سناریو برای رشد نقدینگی تا پایان سال جاری در مرتبه ۳۰% باشد. در واقع با توجه به آمار اخیر چنانچه از مردادماه نقدینگی به طور متوسط ماهانه ۳% رشد نماید تا انتهای سال شاهد رشد ۲۹.۵% این متغیر خواهیم بود.

مطابق محاسبات ما در گروه نوویرا، یک برآورد منطقی از نرخ ارز تعادلی بر مبنای نقدینگی میتواند در چارچوب مدلهای سری زمانی تغییر رژیم (متناظر دو رژیم وفور درآمد ارزی و تنگنای ارزی) صورت گیرد، چرا که در غیر اینصورت صرفا با تقسیم نقدینگی بر دلار و فرض همگرایی به یک میانگین بلندمدت، شاهد بایاس احتمالی در نرخ برآوردی ارز خواهیم بود زیرا یک متغیر ثابت که در واقع نماینده عوامل ناشناخته باشد را نادیده انگاشتهایم. با در نظر گرفتن مفروضات فوق نرخ تعادلی ارز پایان سال ۱۴۰۲ تقریبا ۵۵۷,۸۸۷ ریال برآورد میگردد.

دقت کنیم که تقاضای ارز را میتوان به سه مولفه تقاضای مصرفی، تقاضای خروج سرمایه و تقاضای سفتهبازی تقسیم نمود، چنانچه هر یک از این سه مولفه تقاضای ارز، دچار تغییر گردد، شاهد ایجاد شکاف میان نرخ ارز تعادلی و نرخ بازار خواهیم بود.

همانگونه که مشاهده میگردد مطابق نمودار فاصله میان نرخ تعادلی و نرخ بازار (به خصوص در زمانهای جهش ارزی) گاهی از ۴۰% نیز فراتر رفتهاست، در نتیجه در برآورد نرخ ارز تا پایان سال جاری این نکته را نیز باید در نظر داشت که بسته به تغییر هر یک از مولفههای تقاضا، شاهد فاصله قابل توجه نرخ بازار از نرخ تعادلی خواهیم بود.