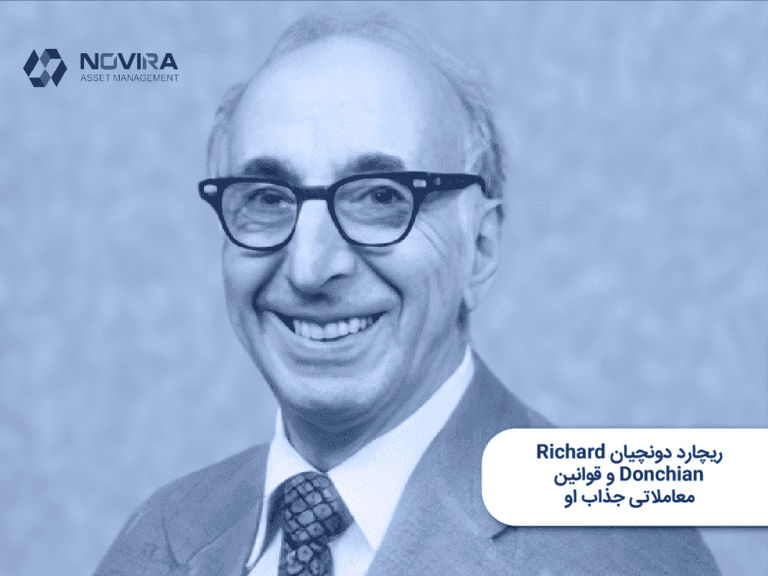

ریچارد دونچیان (۱۹۰۵-۱۹۹۳) یکی از چهرههای برجسته در دنیای اقتصاد و سرمایهگذاری است. این کارآفرین و سرمایهگذار ارمنیتبار، با تجربیات خود در دوران جنگ جهانی دوم و تحصیلاتش در دانشگاه

پل تودور جونز یک سرمایه گذار و تاجر مشهور آمریکایی است که به خاطر مهارتهایش در بازارهای مالی و تحلیلهای اقتصادی شناخته میشود. او در سال ۱۹۵۴ به دنیا آمد

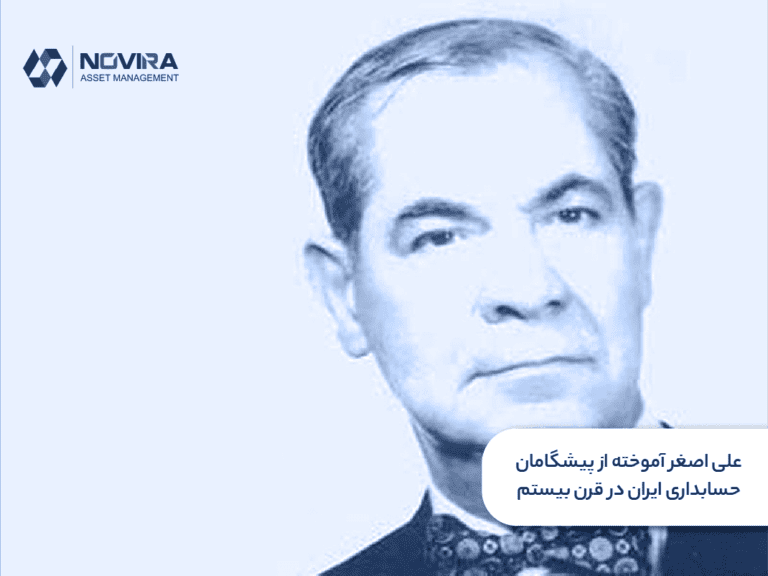

علیاصغر آموخته در سال ۱۲۸۴ (معادل ۱۹۰۵ میلادی) در بندرانزلی به دنیا آمد. او در خانوادهای فرهنگی بزرگ شد، جایی که پدرش در وزارت معارف وقت مشغول به کار بود.

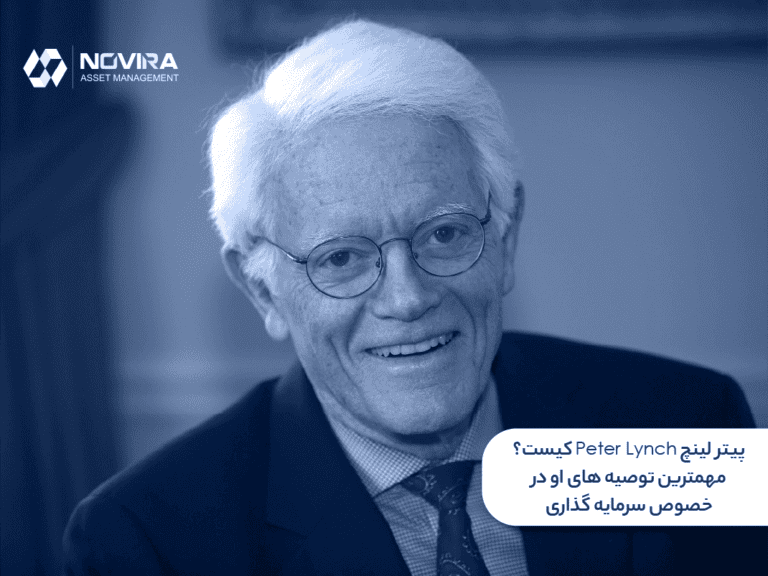

پیتر لینچ (زاده ۱۹ ژانویه ۱۹۴۴) یک سرمایهگذار و نویسنده آمریکایی است که به عنوان مدیر صندوق سرمایهگذاری Magellan در شرکت فیدلیتی شناخته میشود. او توانست در طی ۱۳ سال

جورج الیور می (۱۸۷۵-۱۹۶۱) یک حسابدار و اقتصاددان برجسته آمریکایی بود که نقش تأثیرگذاری در توسعه و پیشرفت حرفه حسابداری مدرن در ایالات متحده ایفا کرد. می در سال ۱۹۳۹

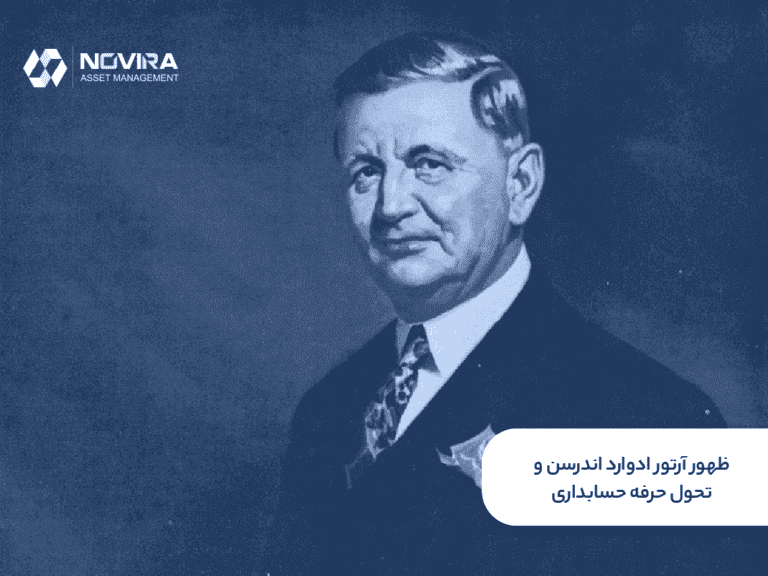

آرتور ادوارد اندرسن Arthur Edward Andersen در ۳۰ مه ۱۸۸۵ در شهر پلانو، ایالت ایلینویز، متولد شد. او تحصیلات متوسطه خود را در دبیرستان آتنیوم شیکاگو به پایان رساند. اندرسن

بنجامین گراهام Benjamin Graham ، یکی از پیشگامان و متفکران برجسته در حوزه مالی و سرمایهگذاری، به دنبال سقوط بازار بورس و آغاز رکود بزرگ در سال ۱۹۲۹ در آمریکا،